リボ払いの利息(手数料)はいくら?リボの仕組みと手数料の計算方法

リボ払いを利用すると、支払い時に手数料が発生します。

リボ払いの手数料は高いと言われていますが、利用残高が減りにくい仕組みもリボ払いが危険視される理由です。

そもそもリボ払いの仕組みがよくわからないという人も多いでしょう。

この記事では、リボ払いの手数料について以下の点をわかりやすく解説します。

- リボ払いの仕組みや、分割払いとの違い

- リボ払いの手数料の計算方法や実際の返済シミュレーション

- リボ払いの危険性と早く返済する方法

目次

リボ払いの利息(手数料)とは?

リボ払いは、正式名称をリボルビング払いといい、クレジットカードの返済方法の1つです。カードローンなどの返済方法としても採用されています。

利用回数や金額に関係なく月々の返済額が一定なのが特徴です。

ここでは、リボ払いの仕組みから分割払いの違い、手数料について解説します。

リボ払いの仕組み

一般的なクレジットカードの場合、例えば1万円のものと2万円のものを一括払いで購入すれば、支払い日には3万円が銀行口座から引き落とされます。

一方、リボ払いの場合は、最初に支払い金額を設定するため、その月トータルで3万円利用しても、設定された金額で支払いが行われます。

リボ払いと分割払いの違い

リボ払いは、分割で支払うという点では、分割払いと同じです。ただし、完済までの期間や手数料は大きく異なります。

| 分割回数 | 手数料 | |

| 分割払い | 分割回数に制限あり

24回、36回までなどクレジットカードによって異なる |

分割回数ごとに設定された金利に応じた手数料が発生 |

| リボ払い | 制限なし | 利用残高に対して手数料が発生 |

分割払いは、利用時に分割回数を決めるため、決めた分割回数で支払いを終えなければなりません。

手数料は、分割回数が3回なら12%、24回なら15%など、分割回数に応じて決定されます。

一方リボ払いは、あらかじめ設定した金額で残高がなくなるまで支払いが続きます。支払い金額に応じて支払い回数が決まります。

手数料は利用残高全体に対して加算されるため、利用残高が増えるほど手数料が増え、完済まで時間がかかることになります。

リボ払いの年利は15%程度

クレジットカードのリボ払いの年利は15%程度が多いです。

年利とは、1年でかかる金利のことで、この利率に応じて利息が決まります。

例えば、年利15%で100万円を借りると、年間15万円の利息が発生します。

ただし、リボ払いの場合は完済するまでの期間が決まっておらず、支払い時点の残高に対して手数料が決定されます。

手数料は支払い額の半分以上になることも

クレジットカードの分割払いの手数料は月数百円程度ですが、リボ払いの手数料は月の支払い額の半分以上になる場合があります。

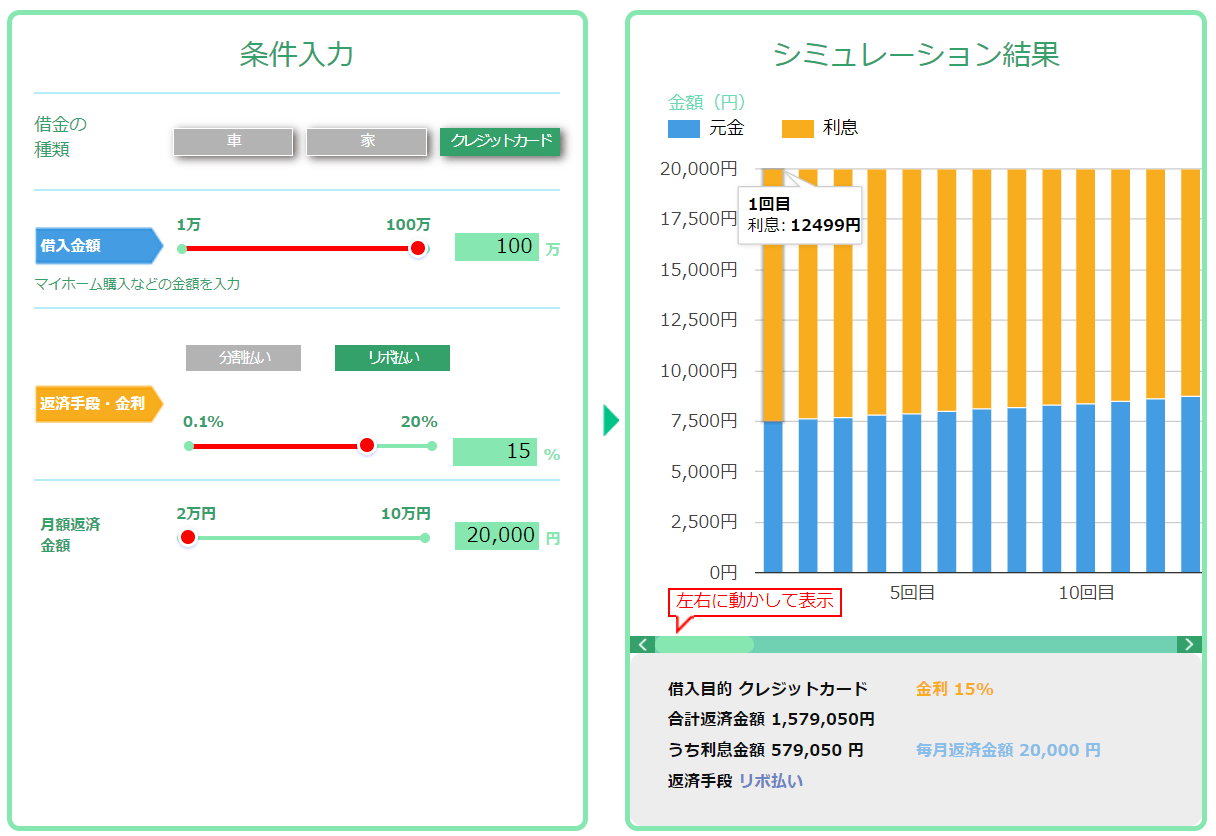

実際にリボ払いの返済シミュレーションを利用して、月の手数料を計算します。

利用残高は100万円、年利は15%、月々2万円を返済した場合、月々の手数料は以下の通りです。

参考:

参考:上記の例でいうと、月に2万円の支払いのうち1万2,499円が手数料となります。

リボ払いでは、決めた金額で毎月支払うことができますが、設定によっては支払い額に、利用残高に応じた手数料が含まれます。

そのため、残高が多い場合は、支払い金額の半分以上が手数料となるケースもあります。

リボ払いの手数料は支払い方法によっても異なる

リボ払いの手数料は、支払い方法によっても異なります。ここでは、リボ払いの支払い方法をわかりやすく解説します。

毎月一定額を支払う定額方式

リボ払いの支払い方法の1つが、毎月定額で支払う定額方式です。リボ払いといえば、この返済方法が一般的です。

この定額方式には2つの種類があります。

| ①元利定額方式(元利均等返済) | 毎月の返済額は常に一定で、返済額の中に手数料が含まれる |

| ②元金定額方式(元金均等返済) | 毎月定額の返済(利用残高)+手数料で支払う |

前述した手数料は①で計算した場合ですが、②の方式で返済する方法もあります。

元利定額と元金定額で返済した場合のシミュレーションは以下の通りです。

| 元利定額方式(手数料込) | 元金定額方式(手数料別) | |

| 1回目の返済額 | 2万円(うち手数料は1万2,499円) | 3万2,499円(うち手数料は1万2,499円) |

| 10回目の返済額 | 2万円(うち手数料は1万1,612円) | 3万250円(うち手数料は1万250円) |

| 支払い総額 | 157万9,050円 | 131万8,719円 |

| 手数料 | 57万9,050円 | 31万8,719円 |

| 分割回数 | 79回 | 50回 |

※リボ払い100万円、年利15%

毎月の返済に手数料が含まれる元利定額方式による返済だと、借入残高はなかなか減らないため、支払う手数料も高額となります。

毎月一定額を支払っている場合は、元利定額方式となっているでしょう。

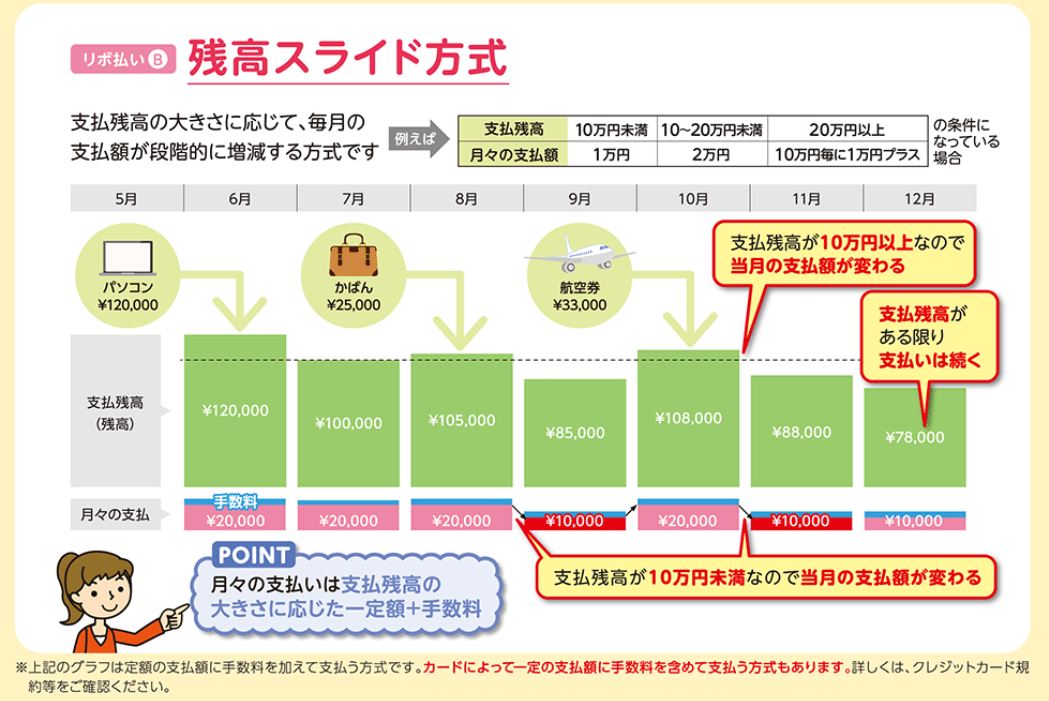

残高に応じて変動する残高スライド方式

残高スライド方式とは、支払い残高の大きさに応じて、毎月の支払い額が段階的に増減する方式です。

例えば、利用残高が10万円未満であれば月の返済額は1万円、利用残高が10万円を超えた場合は2万円など、返済額が変動します。

利用残高に応じて返済額が増えますが、利用残高が減れば返済額も減るため、結果的に借金がなかなか減りにくい仕組みになっています。

クレジットカード会社によって支払い方法が異なるため、利用時はしっかりと確認しましょう。

リボ払いの手数料を計算する方法

実際に自分が支払うリボ払いの手数料はいくらになるのでしょうか?ここでは、リボ払いの手数料を計算する方法を紹介します。

リボ払いの手数料の計算式

リボ払いの手数料は以下の計算式で計算できます。

| 手数料=利用残高×金利÷365日×利用日数

※利用日数は、その月の手数料だけを求める場合、その月の日数を設定 例)100万円、金利15%、利用日数が30日の場合 100万円×0.15(金利)÷365×30日=12,328 |

この場合、手数料は1万2,328円です。利用残高が減れば、それに応じて月々の手数料も減っていきます。

リボ払い計算シミュレーションを利用する

リボ払いの手数料を計算するもう1つの方法が、リボ払い返済シミュレーションの利用です。

リボ払いの返済シミュレーションは、各クレジットカード会社のものはもちろん、さまざまなサイトのものがあります。

しかし、自分が利用しているクレジットカード会社のシミュレーションを利用した方が金利が正確でしょう。リボ払いの返済シミュレーションの一例は以下です。

インターネットで、自分の利用するクレジットカード会社とリボ払い 返済シミュレーションで検索すれば、見つけることができます。

リボ払いの手数料の計算シミュレーション

ここではリボ払いの手数料について、月々の返済額別に実際にシミュレーションしてみます。

なお手数料は便宜上2回目の手数料を紹介します。

初回の手数料は大きく変わりませんが、月の返済額に応じて、残高の減る速度が異なり、次回の手数料も異なるためです。

各クレジットカード会社の金利にもよるため、あくまでも一例として考えてください。

リボ払い10万円の利息や返済額

リボ払い10万円、金利15%の場合

| 月の返済額 | 2回目の手数料 | 支払い総額 | 手数料 | 返済期間 |

| 5,000円 | 1,203円 | 11万5,782円 | 1万5,782円 | 2年 |

| 1万円 | 1,140円 | 10万7,497円 | 7,497円 | 11か月 |

| 2万円 | 1,015円 | 10万3,923円 | 3,923円 | 6か月 |

| 3万円 | 890円 | 10万2,824円 | 2,824円 | 4か月 |

元金にあてられる金額が大きい方が返済期間が短く、手数料がかかりにくいです。

利用金額が10万円くらいであれば、さほど長い期間をかけずに返済ができるでしょう。

リボ払い20万円の利息や返済額

リボ払い20万円、金利15%の場合

| 月の返済額 | 2回目の手数料 | 支払い総額 | 手数料 | 返済期間 |

| 5,000円 | 2,468円 | 27万8,954円 | 7万8,954円 | 4年6か月 |

| 1万円 | 2,406円 | 23万1,576円 | 3万1,576円 | 2年 |

| 2万円 | 2,281円 | 21万5,001円 | 1万5,001円 | 11か月 |

| 3万円 | 2,156円 | 21万126円 | 1万126円 | 7か月 |

リボ払い20万円となると、月々5,000円の返済では、完済までに4年もかかることになります。

リボ払い30万円の利息や返済額

リボ払い30万円、金利15%の場合

| 月の返済額 | 2回目の手数料 | 支払い総額 | 手数料 | 返済期間 |

| 5,000円 | 3,734円 | 55万7,863円 | 25万7,863円 | 9年3か月 |

| 1万円 | 3,671円 | 37万8,329円 | 7万8,329円 | 3年1か月 |

| 2万円 | 3,546円 | 33万4,310円 | 3万4,310円 | 1年4か月 |

| 3万円 | 3,421円 | 32万2,502円 | 2万2,502円 | 11か月 |

リボ払いの利用金額が30万円の場合、月々5,000円で返済していると、完済までに10年近くかかるおそれがあります。手数料も、利用額30万円に対して25万円もかかることになります。

リボ払い100万円の利息や返済額

リボ払い100万円、金利15%の場合

| 月の返済額 | 2回目の手数料 | 支払い総額 | 手数料 | 返済期間 |

| 2万円 | 1万2,406円 | 157万9,050円 | 57万9,050円 | 6年5か月 |

| 3万円 | 1万2,281円 | 130万1,672円 | 30万1,672円 | 3年6か月 |

| 5万円 | 1万2,031円 | 115万7,934円 | 15万7,934円 | 2年 |

100万円の利用となると、最低返済額も数千円に設定できなくなります。

5年以内に返済するのであれば、月の返済額は最低でも2万円以上返済していかなければなりません。

リボ払い200万円の利息や返済額

リボ払い200万円、金利15%の場合

| 月の返済額 | 2回目の手数料 | 支払い総額 | 手数料 | 返済期間 |

| 3万円 | 2万4,937円 | 432万6,879円 | 232万6,879円 | 12年 |

| 5万円 | 2万4,687円 | 278万9,890円 | 78万9,890円 | 4年6か月 |

| 8万円 | 2万4,312円 | 241万3,044円 | 41万3,044円 | 2年5か月 |

リボ払いが200万円になると、月3万円の返済でも10年を超え、手数料は利用額を超えてしまいます。

リボ払いが危険だと言われる理由

前述の返済シミュレーションを見れば、リボ払いが危険だと言われる理由がわかるでしょう。

リボ払いが危険とされる理由は、残高が減りにくい構造にあります。

ここでは、リボ払いが危険だと言われる理由を説明します。

手数料が高く残高が減らない

リボ払いの支払いが終わらず危険だと言われる理由の1つが、手数料が高く残高が減りにくい点です。

分割払いは分割回数に応じて金利が変動しますが、分割回数は多くても36回程度です。

リボ払いは利用残高が少なければ、手数料もそこまで高額ではありません。

しかしひとたび利用残高が増えてしまうと、月の支払いの半数以上が手数料として引かれてしまいます。

月の支払いが一定で、そのうち半分以上が手数料となると、残高に充当される金額はわずかです。

そのため、残高が減らないという負のスパイラルに陥ります。

少額返済が可能なため残高が減りにくい

分割払いの場合は、利用時に分割回数を決めて支払います。

利用時には、何回なら支払いができるか自分でよく考えて購入することになります。

仮にその月にお金を使い過ぎて、銀行口座に入っているお金がどんなに少なくても、決まった金額を支払わなければなりません。

一方、リボ払いは最初に支払い金額を決めることができてしまい、限度額によっては数千円と低額から支払いが可能です。

月の支払いは一定なので家計管理はしやすいものの、少額で返済をしても、残高は一向に減りません。

リボ払いは月々数千円から支払いができるため、もともと収入が少ない人でも利用しやすい点も危険です。

もう利用しないと決めても、限度額までは追加で利用できるため、残高がなかなか減りにくくなります。

リボ払いを利用する際の注意点

月々一定額を支払うことで家計管理がしやすいメリットのあるリボ払いですが、利用には注意が必要です。

クレジットカードの種類を確認する

クレジットカードを契約する際には、種類をしっかり確認しておきましょう。

| 登録時選択型 | クレジットカード利用時ごとに支払い方法が選択できる |

| リボ払い専用カード | 支払い方法がリボ払いに限定されている |

| あとからリボ | クレジットカード利用後に、後からリボ払いに変更できる |

| 登録型 | 最初の支払い方法がリボに設定されており、利用前に設定を変更できる |

中には、クレジットカードの利用金額が一定を超えると、自動的にリボ払いとなるカードもあります。

リボ払いの設定がわかりにくいため、気づいたらリボ払いになっていたというトラブルが増加しています。契約時や利用時にしっかり確認しましょう。

参考:クレジットカードを利用したら、知らぬ間にリボ払いになっていた|独立行政法人 国民生活センター

利用明細を確認して利用状況を把握する

同様に、上記のようなケースを防止するためにも、月々の利用明細をしっかり確認するようにしましょう。

利用残高や月の支払い額を確認し、支払い期間がどのくらいかかるかを把握した上で、支払い額を考え直すことも重要です。

支払い額を少額に設定する場合、1年以内に支払い終えることができるかどうかを考えて利用するようにしましょう。

リボ払いを早く返済する方法

もし、リボの残高がなかなか減らない、もう何年も返済していると感じる人は、リボ払いを少しでも早く返済する方法を試してみてください。

繰り上げ返済をする

リボ払いの残高を減らすには、やはり月々の返済額を増やしていくほかありません。一番効果的な方法が、繰り上げ返済をすることです。

繰り上げ返済とは、月々の返済額とは別に、追加で返済することです。

リボ払いは、月の返済額から手数料が引かれることになります。

しかし、追加で返済をした分には手数料がかからないため、その分はすべて残高の支払いに充当されます。

残高が減れば、翌月の手数料も徐々に減らしていけます。余裕がある月には、積極的に繰り上げ返済をしましょう。

今後リボ払いを利用しない

リボ払いを早く返済する方法の1つは、これ以上残高を増やさないことです。

特にクレジットカードのリボ払いは、追加で利用の申請をしなくても、限度額まで自由に使うことができてしまいます。

手持ちがない時などに気軽に使えてしまうため、極力リボ払いを利用しないようにしましょう。

支払い方法を変更できる場合は、リボ払い以外の設定にしておきましょう。

リボ払いの利息を払わない方法があるって本当?

インターネットでは、まれにリボ払いの利息を払わない方法というサイトや広告が散見されます。

これは債務整理(さいむせいり)の一種、任意整理のことです。

任意整理とは、弁護士などがクレジットカード会社と話し合い、今後の利息を支払わない代わりに、今の利用金額を〇回の分割払いで完済することで合意する交渉のことです。

確かに、交渉が成立した後の手数料は支払わずに済みます。分割回数は36~60回程度で合意するのが一般的です。

ただし、もともとリボ払いの返済を月々数千円しか支払っていない人にとっては、分割回数が確定することで、かえって月の返済額の負担が増えることになります。

他にも、ブラックリストになり、今後クレジットカードなどが一定期間利用できなくなるデメリットもあります。

任意整理自体は、昔から行われている任意の交渉であるため、詐欺などの怪しいものではありません。

しかし、仕組みをよく理解しないでとりあえず手数料を払わなくていいという部分にだけ注目して手続きを行うと、かえって支払いが苦しくなるおそれがあります。

そのため、任意整理をするのであれば、月々ある程度返済できる金額を用意する必要があります。

個人再生や自己破産など他の方法についてもよく検討することが大切です。

債務整理について詳しく知りたいという人は、関連記事を参考にしてみてください。

まとめ

リボ払いの手数料は、利用残高に応じて決定されます。

自分で計算することも可能ですが、面倒だなと思う人は、各クレジットカード会社がインターネット上で公開している返済シミュレーターなどを利用すると便利です。

リボ払いが膨らんで返済が苦しくならないように、自分で利用明細や支払い方法を確認して活用しましょう。