自己破産すると年金はどうなる?年金の種類別に詳しく解説

自己破産を検討しているあなたは、「自己破産すると年金を受け取れなくなるのではないか」と不安になっていませんか?特に、年金が唯一の収入源である場合、年金を受給できないと生活できなくなるでしょうから、手続きに踏み切れないのも無理もありません。

この記事では、自己破産すると年金はどうなるのか、年金の種類別に詳しく解説します。

年金受給者が自己破産する際の留意点や、自己破産を検討する際に抱えがちな年金に関するお悩みQ&A も紹介します。

ぜひご一読いただき、今後の対応をご検討いただければと存じます。

目次

自己破産すると年金はどうなる?種類別に解説

自己破産した場合の年金の取扱いは、年金の種類によって異なります。

自己破産すると、原則として個人の財産は債権者への配当のために処分されますが、生活再建のために最低限必要な財産は法律によって保護されます(差押禁止財産)。

自己破産した場合の年金は、その種類によって、差押禁止財産に該当するものと処分の対象となるものがあります。

以下で、詳しく解説します。

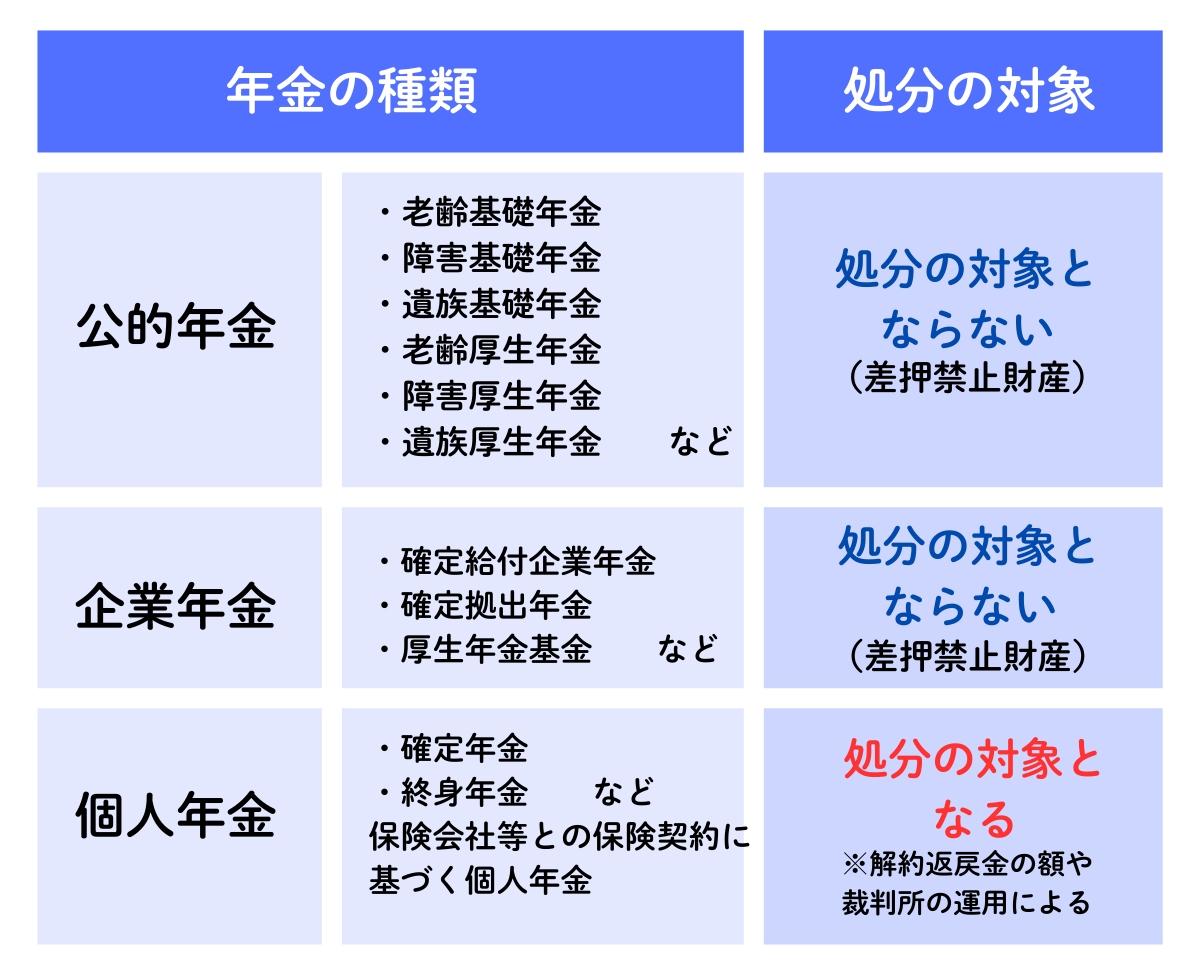

公的年金

国民年金、厚生年金などの公的年金は、差押禁止財産に該当するため、処分の対象外です。

公的年金の給付を受ける権利は、国民年金法や厚生年金保険法などの法律で差し押えが禁止されています。

第二十四条 給付を受ける権利は、譲り渡し、担保に供し、又は差し押えることができない。ただし、老齢基礎年金又は付加年金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押える場合は、この限りでない。

引用:国民年金法/e-Gov法令検索

第四十一条 保険給付を受ける権利は、譲り渡し、担保に供し、又は差し押えることができない。ただし、老齢厚生年金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押える場合は、この限りでない。

引用:厚生年金保険法/e-Gov法令検索

そのため、自己破産することで受給資格が取り消されたり、受給額が減額されたりすることはありません。

国民年金、厚生年金などの老齢年金だけでなく、病気や怪我で働くことが困難になった場合に支給される障害年金や、配偶者を亡くした場合に受け取る遺族年金の給付を受ける権利も同様に、法律で保護されています。これらの年金も最低限の生活を維持するための公的な給付であると考えられるため、自己破産しても給付を受けられます。

自己破産は、借金の支払義務を免除することで、債務者が経済的に立ち直ることを目的としています。そのため、公的年金の給付を受ける権利が差し押えられることはありません。

企業年金

確定給付企業年金や確定拠出年金などの企業年金も、差押禁止財産に該当するため、処分の対象外です。

企業年金とは、従業員の退職後の生活のために企業が原資を拠出して給付する年金です。

確定拠出年金とは、加入者ごとに拠出された掛金を加入者自らが運用し、その運用結果に基づいて給付額が決定される年金です。

これらの給付を受ける権利も、公的年金に準ずるものとして、確定給付企業年金法や確定拠出年金法などの法律で差し押さえが禁止されています。

第三十四条 受給権は、譲り渡し、担保に供し、又は差し押さえることができない。ただし、老齢給付金、脱退一時金及び遺族給付金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押さえる場合は、この限りでない。

引用:確定給付企業年金法/e-Gov法令検索

第三十二条 給付を受ける権利は、譲り渡し、担保に供し、又は差し押さえることができない。ただし、老齢給付金及び死亡一時金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押さえる場合は、この限りでない。

引用:確定拠出年金法/e-Gov法令検索

そのため、自己破産することで受給資格が取り消されたり、受給額が減額されたりすることはありません。

なお、確定拠出年金の資産は、会社が倒産した場合でも会社の財産とは法的に分離されているため、債権者によって没収されることはありません。

個人年金

個人年金は、解約返戻金の額によっては換価処分の対象となる可能性があります。

個人年金とは、国民年金や厚生年金などの公的年金を補う目的で個人が任意で加入する私的年金です。

保険会社と契約する個人年金は、公的な制度とは異なり、個人の貯蓄や投資と同じく資産として扱われます。そのため、自己破産する場合、契約を解約した際に支払われる解約返戻金が換価処分の対象となる可能性があります。

解約返戻金の合計額が20万円を超える場合は原則として処分の対象となり、破産管財人が選任される管財事件となる可能性が高いです。

もっとも、解約返戻金相当額を現金で裁判所に積み立てる代わりに契約を残すことが認められる場合など、例外的に契約を継続できることもあります。

年金受給者が自己破産する場合の留意点

年金受給者が自己破産する場合の主な留意点は、以下の2つです。

- 年金受給口座の残高が20万円以上の場合は処分対象となり得る

- 年金受給口座が凍結されるおそれがある

以下で、詳しく解説します。

年金受給口座の残高が20万円以上の場合は処分対象となり得る

破産手続開始決定時点の年金受給口座の残高が20万円以上の場合は、処分の対象となる場合があります。

口座に振り込まれた年金は、原則として、預貯金として扱われるためです。

実際に処分の対象となるかどうかは、現金の額や現金以外の財産を含めた総額、各裁判所の運用等によって異なります。

年金を受け取る権利は保護されますが、年金が口座に振り込まれ、その預金残高が20万円を超えた場合は、20万円を超えた部分が処分対象となる可能性があります。

年金受給口座が凍結されることがある

年金受給口座が凍結されることがあります。

例えば、年金受給口座を開設した金融機関から借入がある場合などです。

自己破産を弁護士に依頼すると、弁護士は債権者である金融機関に対して受任通知を送付します。この通知を受け取った金融機関は、債務者名義の預金口座を一時的に凍結し、預金残高と貸付金を相殺します。凍結後に入金されたお金は相殺されませんが、口座を凍結されるとおおよそ1〜3か月程度の間、お金の引き出しや口座振替ができません。

債務のある銀行を年金の振込口座に設定している場合は、受任通知を送付する前に振込口座を変更した方が良いでしょう。

自己破産を検討する際に抱えがちな年金に関するお悩みQ&A

自己破産を検討する際に抱えがちな年金に関するお悩みにお答えします。

ぜひ参考にしてください。

未払いの年金は免責されない?

年金保険料の滞納分は非免責債権のため、免責されません。

自己破産の手続きを経て、裁判所が免責許可の決定をすると、ほとんどの借金の支払義務が免除されます。しかし、税金や養育費などの一部の債務は免責の対象とならず、免責許可の決定がなされても支払い義務が残ります。

年金担保貸付制度を利用した借金はどうなる?

年金担保貸付制度を利用した借金も非免責債権に該当するため、返済しなければなりません。

なお、年金担保貸付制度は、2022年3月末で申し込み受付が終了しています。現在は年金を担保にした借り入れは禁止されていますので、違法な融資を受けてはいけません。

確定拠出年金は退職金に計上する必要がある?

確定拠出年金は退職金に計上する必要はありません。

退職金は、原則として受け取る予定の4分の1にあたる金額が20万円を超える場合は処分の対象となりますが、確定拠出年金は原則として換価処分の対象にはなりません。

障害年金の訴求請求によるまとまった金額の振り込みは処分対象?

20万円を超える場合は、処分の対象となる可能性があります。

障害年金は公的年金であるため、その受給権自体は差し押さえ禁止財産として保護されています。しかし、過去にさかのぼって支給される訴求請求により、まとまった金額が口座に振り込まれた時点で預金として扱われるため、処分の対象となる可能性が高いです。

まとめ

公的年金や企業年金、確定拠出年金は差押禁止財産に該当するため処分の対象外ですが、個人年金は、解約返戻金の額によっては換価処分の対象となる可能性があります。

もっとも、給付を受ける権利が差し押えられることはないものの、年金が口座に振り込まれた時点で預金として扱われるため、預金管理が大切であることを心得ておきましょう。

借金問題を解決したいが年金が気掛かりで行動に移せずにいるなら、弁護士への相談も検討してみてください。

弁護士に相談すれば、状況に応じた最善の解決方法や、支給された年金を保護するための具体的なアドバイスをもらえます。

債務整理を弁護士に依頼したいとお考えなら、ぜひネクスパート法律事務所にご相談ください。

初回相談は30分無料ですので、費用を気にせずご相談いただけます。

リモートでのご相談にも対応しておりますので、事務所に足を運ぶのが難しい方もぜひお気軽にお問い合わせください。