債務整理にかかる弁護士費用はいくら?仕組みと相場を徹底解説

借金の返済が困難になり、生活再建のために債務整理を検討していても、解決への第一歩である弁護士への相談に踏み出せない最大の理由は、弁護士費用への不安ではないでしょうか。

「お金がないから借金の返済が滞っているのに、弁護士費用を払えるわけがない」と相談をためらっているうちに利息が膨らみ、事態が悪化するケースは少なくありません。

お金がなくて困っている人を救うための制度であるはずなのに、債務整理を依頼するために高額な費用がかかるという現実は、借金問題に悩む方にとって大きな壁となっていることでしょう。

しかし、安心してください。貯金がゼロ、あるいは収支がマイナスの状態からでも手続きをスタートできる仕組みが確立されている法律事務所もあります。

この記事では、債務整理にかかる弁護士費用の仕組みや相場、支払いのタイミングなどについて詳しく解説します。

債務整理の手続き別シミュレーションも紹介します。まずは弁護士費用の基本的な構造を知り、最適な依頼先を選択してください。

0120-949-229

0120-949-229

目次

債務整理を弁護士に依頼するといくらかかる?費用を左右する3つの手続き

債務整理の費用は、選択する手続きの種類によって大きく変動します。

弁護士が費やす時間、交渉の難易度、そして裁判所に納める実費の金額などが手続きごとに異なるためです。

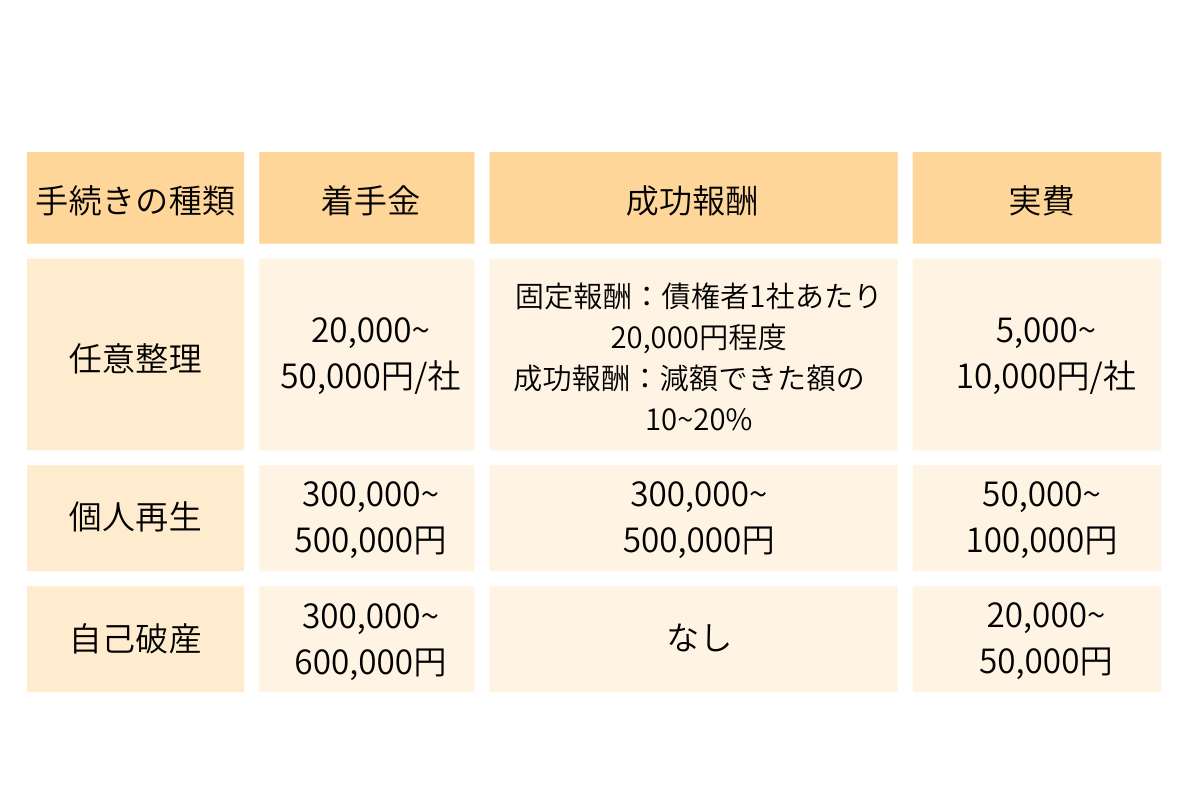

債務整理には、大きく分けて任意整理、個人再生、自己破産の3つの種類があります。債務整理にかかる弁護士費用は選択する手続きの種類や債権者の数などによって異なります。

手続きの種類ごとの一般的な費用の目安は以下のとおりです。

任意整理は裁判所を介さずに交渉を行うため、手続き自体が比較的簡易で費用を抑えやすいです。一方で、個人再生や自己破産では裁判所が関与するため手続きが複雑になることから、費用もやや高額になる傾向にあります。

弁護士費用は、手続きの難易度が上がるほど高額になるのが一般的です。とはいえ、把握しておきたいのは費用とリスクのバランスです。費用が高いからといって最適な債務整理を避けてしまうと、より長期的に返済期限や督促に悩まされるおそれがあります。

弁護士費用だけで債務整理の種類を決めるのではなく、借金の総額や現在の収入、守りたい財産(家や車)などの状況を考慮して手続きを選ぶことが重要です。

自分の状況に合った最適な手続きを選ぶためにも、まずは弁護士費用の全体像を掴み、それぞれの手続きにかかる弁護士費用を比較検討することが大切です。

次章で弁護士費用の内訳を詳しく解説しますので、その仕組みを正しく理解しましょう。

債務整理の弁護士費用の仕組み

弁護士費用と一口にいっても、実際にはいくつかの費目に分かれています。ここでは代表的な項目を整理しましょう。

債務整理の弁護士費用は、大きく以下の4つに分かれます。

- 法律相談料

- 着手金

- 報酬金

- 実費

弁護士費用の仕組みを知ることは、不透明な高額請求を避け、適正な価格で依頼するための重要な知識となります。

弁護士費用のそれぞれの費目について以下で詳しく解説しますので、ぜひ参考にしてください。

法律相談料|プロの診断を受けるための費用

法律相談料とは、正式に依頼する前に、弁護士に自分の現状を伝えて今後の方向性や見通しを立ててもらうための費用です。

一般的に30分あたり5,000~10,000円 程度が相場とされていますが、相談者が費用を気にして手遅れになるのを防げるよう、初回無料相談を実施している法律事務所もあります。

債務整理の見通しは現在の収入や資産状況、債権者数などで変化するため、弁護士に相談して最適な解決策を模索する意義は大きいです。

無料相談を実施している法律事務所を選べば費用を気にすることなく相談できますから、まずは気軽に弁護士の意見を聞いてみることをおすすめします。

着手金|手続きをスタートさせるための準備金

着手金とは、弁護士があなたの代理人として事務処理を開始するために支払う費用です。成功・不成功に関わらず発生する費用であり、基本的には返還されません。

任意整理であれば1社につき2~5万円程度が相場とされるケースが多いです。裁判所が関与し手続きが複雑になる個人再生や自己破産では30~60万円程度かかることが多いです。

着手金の金額は法律事務所によって異なりますし、債権者の数によっても変動します。依頼前に詳細な見積もりを確認することが重要です。

報酬金|解決した際に支払う成功報酬

報酬金とは、手続きが完了し依頼者が具体的な利益(借金の減額や免責)を得られた際に発生する費用です。

具体的に、任意整理における報酬金では、固定報酬として債権者1社あたり20,000円程度、成功報酬として減額できた金額の10~20%程度と設定している法律事務所が多いです。

また、過払い金返還請求を行った場合は、回収額の15~20%程度が報酬金として請求されることもあります。

報酬金の金額は法律事務所によって異なります。報酬金が発生しない形での契約が可能な法律事務所もあるため、事前に契約内容をしっかり確認しましょう。

実費|裁判所や郵便局に支払う必要経費

実費とは、手続きを進めるうえで実際にかかる費用です。

具体的に、債権者に書類を送るための切手代、裁判所に納付する手数料、官報に掲載するための広告費などが挙げられます。

任意整理の場合は比較的少額で抑えられますが、個人再生や自己破産では申立費用として数万~十数万円程度かかることもあります。また、自己破産で管財事件となる場合や個人再生で再生委員が選任される場合には、管財人や再生委員の報酬として別途20万円以上の予納金が必要になることがあります。

選択する手続きによって必要となる実費は大きく異なるため、依頼前に確認しておきましょう。

弁護士費用の相場を徹底解説|手続き別の詳細シミュレーション

弁護士費用の相場は、どの手続きを選ぶか、そして債権者の数によって大きく変わります。任意整理は比較的安価で依頼できますが、1社ずつ交渉が必要となるため、任意整理する債権者の数が増えれば増えるほど金額が上乗せされます。

個人再生や自己破産のように裁判所を介する手続きでは、申立書類の作成や裁判所対応などが必要となるため、高額になる傾向にあります。また、裁判所費用も別途準備しなければなりません。費用の総額を知っておくことで、無理のない支払い計画を立てやすくなるでしょう。

以下で、任意整理や個人再生、自己破産といった手続き別に、具体的な費用シミュレーションを紹介しますので、参考にしてください。

任意整理の費用詳細|債権者が5社ならいくら?

任意整理では、債権者1社につき2~5万円程度の着手金が設定されることが多く、報酬金として減額報酬金や過払い金返還による成功報酬などが発生するのが一般的です。

具体的に、以下の設定でシミュレーションしてみましょう。

- 5社から総額500万円借りている

- 5社すべてを任意整理の対象とする

- 着手金は50,000円/社、固定報酬金は20,000円/社、成功報酬金は減額できた額の20%で弁護士と委任契約を締結

- 弁護士に依頼した結果、200万円の減額に成功

- 実費は10,000円

それぞれの費目の計算式は、以下のとおりです。

- 着手金:5万円×5社=25万円

- 固定報酬金:2万円×5社=10万円

- 成功報酬金:200万円×20%=40万円

よって、弁護士費用の総額は76万円となります。

「弁護士費用が高い」と感じるかもしれませんが、500万円の借金の利息(年18%の場合)は1年で90万円に及びます。任意整理でこの利息をカットできれば、弁護士費用を含めても支払い総額を抑えられます。

個人再生の費用詳細|マイホームを守るための住宅特則

個人再生では、30~50万円程度の着手金が設定されることが多く、報酬金として30~50万円程度が発生するのが一般的です。

住宅資金特別条項を利用してマイホームを残したまま返済額を大幅に圧縮できるのが特徴ですが、その分裁判所に提出する書類が多く、手間がかかります。そのため、弁護士費用は高額になる傾向にあります。

しかし、個人再生は、住宅ローンを除いた借金を1/5まで大幅に減額できる可能性がある手続きです。

住宅資金特別条項を利用する場合、以下の金額がかかることが予想されます。

- 弁護士費用:総額60~100万円程度

- 裁判所費用:3万円程度(申立て手数料、予納郵便代、官報公告料など)

なお、東京地方裁判所など一部の管轄裁判所では、個人再生委員が選任されるため、その報酬として別途20万円程度の予納金が必要です。

合計すると、個人再生委員が選任される場合は120万円程度の費用がかかることが予想されます。しかしながら、500万円の借金が100万円に減額される可能性があることを考慮すれば、経済的なメリットは大きいでしょう。

自己破産の費用詳細|財産の有無によってルートが分かれる

自己破産では、30~60万円程度の着手金が設定されることが多く、報酬金は設定されないのが一般的です。

自己破産は、財産の有無によって以下の2つのルートに分かれます。

- 同時廃止(資産なし):弁護士費用 30~50万円 +裁判所費用2万円程度

- 少額管財(資産あり又は要調査):弁護士費用 30~60万円+裁判所費用20万円程度

自己破産では裁判所が管財人を選任する場合(管財事件)としない場合(同時廃止)があり、管財事件となると調査の手間や管財人への費用がかかります。

もっとも、管財事件となっても、弁護士が代理人となることで予納金を20万円程度に抑えられるため、ご自身で申し立てるよりも負担が少なく済むケースが多いです。

管財事件になるかどうかは財産の状況や負債額によって変わるため、弁護士の見解を聞きながら準備すると安心です。

特定調停と過払い金返還請求にかかる費用

特定調停とは、借金の返済ができなくなるおそれのある債務者の経済的再生を図るため、債務者が負っている金銭債務にかかる利害関係の調整を行うことを目的とする手続きです。

特定調停は手続きそのものが簡易ですので、弁護士を介さずにご自身で進めることも可能です。しかし、決められた期日に裁判所に出向く必要があるため、時間的な負担が大きいでしょう。

特定調停にかかる費用は、相手方1人(社)につき500円です。例えば、債権者が5社の場合は2,500円となります。

過払い金返還請求とは、2010年以前からの取引がある場合に発生する払いすぎた利息の返還を請求することです。

過払い金返還請求は着手金0円で受任する法律事務所が多くありますが、回収額の20~30%程度を報酬金として設定していることが多いです。

もっとも、ご自身で交渉するよりも弁護士に任せたほうが高い回収率を期待できるケースがほとんどですので、費用対効果を考慮して依頼を検討しましょう。

弁護士費用はいつ払う?支払いタイミングと具体的なステップ

弁護士費用はすべてをまとめて支払うわけではなく、費目によって支払うタイミングが異なります。

弁護士費用の支払いの流れとして、まず依頼を正式にした段階で着手金を支払い、手続きが完了して成果が出た段階で報酬金を支払うというのが基本です。

法律相談料は相談終了時に請求されることが多いですが、無料相談を実施している法律事務所もありますので事前に確認してみてください。

実費は手続きの進捗にあわせて支払うことが多いため、費用が発生するタイミングを弁護士にこまめに確認するとよいでしょう。

この章では、弁護士費用の支払いタイミングと具体的なステップを詳しく解説します。

弁護士費用はこれから浮くお金で支払える

債務整理を行うと毎月の返済額が減るため、それまで返済に充てていたお金の一部を弁護士費用に回すことができます。

債務整理を弁護士に依頼すると、弁護士から債権者に対して受任通知が発送されます。受任通知が債権者に届いた時点で借金の返済が止まります。

特に任意整理では利息や遅延損害金が減額されるため、当初よりも負担が軽くなることで費用負担をまかなえるケースが多いです。

これまで毎月10万円返済していたのであれば、その10万円が手元に残ります。この浮いたお金の中から、例えば月3万円を弁護士費用として積み立てていけば、家計を圧迫することなく弁護士費用を支払えるでしょう。

依頼から支払い完了までの具体的なステップ

弁護士費用をこれから浮くお金で支払う場合の、依頼から支払い完了までの一般的なステップを紹介します。

STEP1|相談・受任(0か月目)

まずは弁護士へ相談し、事情を説明して債務整理の方向性を決定します。委任契約を締結し着手金を支払うと弁護士が受任通知を送付、督促と返済が止まります。

STEP2|積立期間(1~6か月目程度)

借金の返済が止まっている間に、毎月決まった額を弁護士事務所の預り金口座に振り込むなどの方法で弁護士費用を積み立てます。

STEP3|手続き開始(積立完了後)

弁護士費用の積立が一定額または全額に達した段階で、弁護士が和解交渉を開始したり、裁判所へ申し立てたりします。

STEP4|解決・精算

手続きがすべて完了したら、報酬金などを積立金から精算します。

なお、法律事務所によって利用できる弁護士費用の支払い制度は異なるため、支払い時期とその方法を確認してから委任契約を締結しましょう。

弁護士費用は分割払いできる?

分割払いに対応している法律事務所の弁護士に依頼すれば、分割払いも可能です。

弁護士費用は高額になることも多く、一度に高額な費用を用意できない方も少なくないため、複数回に分けて支払いができるようにしている法律事務所は多くみられます。

支払い条件や分割回数は法律事務所によって異なるため、ご自身の状況に合った法律事務所を選ぶとよいでしょう。

以下で、詳しく紹介します。

分割に対応してくれる法律事務所は多い

依頼者の経済事情を考慮して、分割払いに対応してくれる法律事務所は多くみられます。

具体的に、着手金を数回に分けて支払えるようにしたり、毎月の返済プランと連動させて依頼者の負担を少しでも減らせるよう工夫してくれたりする法律事務所もあります。

分割回数は半年~1年で設定されていることが多いですが、依頼者の状況次第ではさらに延ばしてもらえるかもしれません。

分割払いを利用する際は、無理のない返済計画を立てましょう。

なお、一括払いを求める法律事務所は借金問題の困窮度合いを理解していない可能性があるため、注意しましょう。

初期費用0円(完全後払い)の法律事務所も増えている

近年、初期費用を無料とし、解決後に報酬金を支払う形式(完全後払い)を打ち出す弁護士事務所も増えています。

経済的に厳しい状況でも弁護士に相談しやすいというメリットはあるものの、報酬金の割合や支払期限など、通常の契約とは異なる条件が設定されている可能性があります。

事前にしっかり確認したうえで委任契約を締結することが大切です。

弁護士費用が支払えないとどうなる?

支払いが滞ると、手続きが進まないだけでなく、手続きそのものが台無しになるなどの深刻な状況へと発展するおそれがあります。

弁護士費用を支払えずに滞納してしまうと、弁護士が手続きを中断するだけでなく、以下のようなリスクがあります。

- 弁護士に辞任されるおそれがある

- 債権者からの督促や取り立てが再開するおそれがある

- 遅延損害金を含めて一括請求されるおそれがある

特に、債務整理の手続き中に支払えなくなった場合、減額交渉や返済スケジュールが狂ってしまい、結果的に借金の増大につながることもあります。

手続きを円滑に進めるためにも、費用の見通しを最初にしっかり立てておくことが重要です。

以下で、詳しく解説します。

弁護士に辞任されるおそれがある

弁護士費用を支払えないまま放置してしまうと、弁護士に辞任されるおそれがあります。

弁護士が辞任すると、交渉や書類作成といった専門的なサポートが止まるため、借金問題が解決できなくなるリスクが高まります。督促や取り立ても再び始まるため、状況がさらに悪化しかねません。

なお、弁護士費用の支払い滞納だけでなく、連絡を無視し続けたり、財産について虚偽の申告をしたりすることも信頼関係の破綻を招きかねないため、辞任の理由となり得ます。

債権者からの督促や取り立てが再開するおそれがある

債務整理の手続き中は、弁護士が受任通知を債権者に送付することで、督促や取り立てが止まります。しかし、弁護士が辞任する場合、債権者へ辞任通知を送付するため、法律で守られていた督促禁止が解除され、再び債権者からの電話や訪問による取り立てが再開されます。

弁護士が辞任すると受任通知の効力はなくなります。再び電話や郵送、訪問による催促や取り立てが始まれば精神的な負担は再び増し、返済の交渉もしづらくなるでしょう。

遅延損害金を含めて一括請求されるおそれがある

弁護士が辞任し、債務整理手続きが滞ってしまうと、債権者はもとの契約条件に基づいた一括返済を求めてくることがあります。

その際は遅延損害金や利息が再び加算されるため、当初予定していたよりも多額の支払いを迫られる可能性もあります。たとえ和解が済んでいたとしても、期限の利益を喪失し、残額全額の一括返済を求められる可能性も否定できません。

こうした状況を避けるためにも、弁護士費用は滞納せずに支払いを継続することが大切です。

弁護士費用を支払えない場合の対処法

弁護士費用の支払いが厳しくなった場合は、早めに弁護士に相談して分割払いの回数を増やしてもらうなど支払いプランを再検討してもらうことが大切です。

家族や親戚に一時的な資金援助をお願いすることを検討してみてもよいでしょう。

経済的に困窮している場合は、法テラス(日本司法支援センター)の民事法律扶助制度を利用するという選択肢もあります。

法テラスとは、経済的に余裕がない方に対して無料法律相談や弁護士・司法書士費用の立替えなどの業務を行う国の機関です。

要件を満たせば、無料法律相談や債務整理費用の全額または一部を立て替える民事法律扶助制度を利用できます。立て替えてもらった費用は、毎月5,000~10,000円の範囲で分割返済します。

法テラスの民事法律扶助制度の利用要件は、以下のとおりです。

- 収入要件と資産要件を満たしていること

- 自己破産の免責見込みがあること

- 民事法律扶助の趣旨に適すること

収入要件と資産要件は、以下のとおりです。

収入要件

申込者及び配偶者(以下、申込者等)の手取り月収額(賞与を含む)が下表の基準を満たしている必要があります。

申込者等と同居している家族の収入は、家計の貢献の範囲で申込者の収入に合算します。

| 人数 | 手取月収額の基準※1 | 家賃又は住宅ローンを負担している場合に加算できる限度額 ※2 |

|---|---|---|

| 1人 | 18万2,000円以下 (20万200円以下) | 4万1,000円以下 (5万3,000円以下) |

| 2人 | 25万1,000円以下 (27万6,100円以下) | 5万3,000円以下 (6万8,000円以下) |

| 3人 | 27万2,000円以下 (29万9,200円以下) | 6万6,000円以下 (8万5,000円以下) |

| 4人 | 29万9,000円以下 (32万8,900円以下) | 7万1,000円以下 (9万2,000円以下) |

※1 ()内は、東京都特別区、大阪市などの都市圏の場合の金額

※2 ()内は、居住地が東京都特別区の場合の金額

資産要件

申込者等が、自宅以外の不動産や有価証券などの資産を有する場合は、その時価と現金、預貯金との合計額が下表の基準を満たしている必要があります。

| 人数 | 資産合計額の基準 ※ |

|---|---|

| 1人 | 180万円以下 |

| 2人 | 250万円以下 |

| 3人 | 270万円以下 |

| 4人以上 | 300万円以下 |

※将来負担すべき医療費、教育費などの出費がある場合は相当額を控除する

なお、当事務所では法テラスの民事法律扶助制度の利用を希望される方からのご相談は現在受け付けておりません。

参考:無料法律相談のご利用の流れ | 無料法律相談・弁護士等費用の立替 | 法テラス (houterasu.or.jp)

自力で債務整理を行うリスク

債務整理は、弁護士に依頼せずにご自身で手続きを行うことも可能ですが、リスクや労力は想像以上に大きいです。

自力で債務整理を行うリスクとして、以下の4つが挙げられます。

- 取り立てが止まらない

- 対等な交渉ができない

- 過払い金を見落とす

- 裁判所手続きの却下

以下で、詳しく解説します。

取り立てが止まらない

弁護士が介入しない限り、法律で定められた督促停止の効果は得られません。

督促や取り立てを受けながら債務整理手続きを進めなければならないため、経済的にも精神的にも負担が大きいでしょう。

弁護士に依頼すれば、受任通知の送付で督促や取り立ては止まるため、落ち着いて生活再建の準備ができます。

対等な交渉ができない

債権者である金融業者はプロの交渉人であることが多く、個人に対しては「将来利息はカットできない」「支払い延長は36回までしか認められない」といった厳しい条件を突きつけてくるのが一般的です。

債権者と対等な立場で交渉することは難しいでしょうから、借金問題の解決が困難になるかもしれません。

弁護士に依頼すれば、債権者と対等な立場で交渉できるため、不利な条件で和解するリスクを抑えられます。借金を完済しやすくなるでしょう。

過払い金を見落とす

引き直し計算を誤れば本来取り戻せたはずのお金を見逃してしまうため、返さなくてもよい借金を返済し続けるおそれがあります。

弁護士に依頼すれば、過払い金返還請求も任せられます。無駄な出費を抑え、より早期に借金問題を解決できる可能性が高まります。

裁判所手続きの却下

自己破産や個人再生の書類作成は非常に複雑です。裁判所が指定した提出期限を守らなかったり、裁判所の訂正指示に従わなかったりした場合、手続きが却下されるおそれがあります。

弁護士に依頼すれば申立て書類の作成を任せられますし、裁判所からの訂正指示にも対応してもらえます。再生認可や免責が得られる可能性が高まります。

弁護士と司法書士の違い|費用・サポート範囲を比較

「弁護士に依頼するより司法書士に依頼した方が安い」などと聞いて、どちらに依頼すべきか迷っている方もいるでしょう。

債務整理は司法書士にも依頼できますが、両者には法的な権限に大きな違いがあります。

扱える金額や裁判手続きの代理権などに違いがあるため、ご自身が抱える問題がどの範囲に該当するかで最適な選択肢は異なります。

費用面で見ると、弁護士の方がやや高額にみえるケースもありますが、司法書士でも複雑な手続きは別途追加料金がかかることもあるため、一概には比較できません。

この章では、弁護士と司法書士のサポート範囲や費用について詳しく解説します。

司法書士には140万円の壁がある

司法書士が債務整理を取り扱えるのは、司法書士法第3条および最高裁平成28年6月27日判決により、1社あたりの借金の元本が140万円以下の案件に限定されます 。

1社でも140万円を超える借入れがある場合、司法書士はその貸金業者と交渉することができません。交渉中に借金額が140万円を超えていることが判明した場合、手続きを中断して弁護士に依頼し直すことになり、余計な手間と二重の費用がかかるリスクがあります。

大きな金額の債務整理になればなるほど、利息計算や交渉の内容も複雑になります。借金の金額によっては最初から弁護士に相談した方が、後々の手間を減らせるかもしれません。

裁判所手続きにおける役割の違い

司法書士は、自己破産や個人再生などの地方裁判所での手続きにおいて代理人になれません。

司法書士はあくまで書類作成代行という立場であり、裁判所で直接代理人として動くことは原則としてできません。そのため、あなたが裁判所に出向いて申し立て手続きを行う必要がありますし、裁判所での面談にもあなた一人で出席し、裁判官の質問に答えなければなりません。

弁護士であれば、あなたの代理人として裁判所に申し立てを行えますし、裁判官との面談にも同席してあなたをフォローできます。

司法書士を通じた本人申立てでは少額管財が認められにくい

司法書士を通じた本人申立てでは少額管財が認められないことがあります。

自己破産では、一定の財産がある場合や免責不許可事由が疑われる場合には管財事件となります。弁護士が代理人となっている場合は多くの裁判所で少額管財が認められるため、予納金を20万円程度に抑えることが可能です。

しかし、司法書士を通じた本人申し立ての場合は少額管財を認めない裁判所が多いため、通常の管財事件として扱われる可能性が高いです。通常の管財事件となれば、50万円以上の高額な予納金の納入が求められます。

司法書士費用の方が安くても、裁判所費用を含めて考えると弁護士に依頼したほうが安くなるケースもあるため、適切に見極めることが大切です。

弁護士と司法書士のどちらに依頼すべき?

弁護士と司法書士のどちらに依頼すべきかは、一概には言えません。

借金の総額や手続きの種類、今後の見通しによって適切だと思われる依頼先は異なります。

例えば、借金額が小さく簡易裁判所の範囲内で済む任意整理であれば、司法書士も選択肢に入るでしょう。しかし、借金額が大きい場合や「マイホームを残したい」「確実に免責を受けたい」といった場合は、最初からフルサポートを受けられる弁護士に依頼した方が安心ですし、結果的に費用面でも安上がりになることが多いです。

費用はもちろんですが、相談のしやすさやアフターフォローもしっかり検討して決めることが重要です。

債務整理を依頼する弁護士の選び方と注意点

弁護士事務所は数多く存在するため、どこに依頼すべきか悩む方も多いでしょう。

債務整理は、人生の再スタートを切るための重要な手続きです。弁護士選びを誤ると、適切な減額や免責が得られないだけでなく、精神的ストレスも増してしまいます。

この章では、弁護士を選ぶ際のチェックポイントと注意点について解説します。

ぜひ弁護士選びの参考にしてください。

債務整理の実績と専門性を有しているか

まず重視すべきは、債務整理の実績と専門性を有しているかです。

弁護士には得意分野があり、それぞれ専門とする分野は異なります。

債務整理の実績が豊富な弁護士であれば、それぞれの手続きのノハウを熟知しているでしょうから、状況に合わせた最適解を導きやすいです。

離婚、交通事故、企業法務などをメインとしている事務所ではなく、債務整理について豊富な解決実績を有する法律事務所を選ぶとよいでしょう。

公式サイトや相談時などで、これまでどれくらいの件数を扱ったかなど具体的に確認してみてください。

費用設定が明確で分かりやすいか

費用設定が明確で分かりやすいかも重要なポイントです。

費用体系がはっきりしていない法律事務所を選ぶと、後から追加請求が発生したり、総額が想定以上に膨れ上がったりするリスクがあります。

例えば、着手金無料と謳っていても、別途事務手数料や独自の手数料が加算され、最終的な支払総額が相場を大きく超えるケースもみられます。

着手金や成功報酬金の計算方法、実費の目安などが明確に示されているかどうかを事前にチェックしましょう。口頭説明だけではなく、書面でも費用の内訳を示してもらう方が安心です。

弁護士と直接話せるか

相談時や契約時に、実際に担当弁護士と直接コミュニケーションをとれる環境があるかも重要なポイントです。

日弁連の規程により、債務整理の受任時には弁護士本人が直接面談(オンライン可)することが義務付けられています。事務員だけの対応で契約を進めようとする事務所は規程違反のおそれがあり、無責任な対応をされるリスクが高いため注意が必要です。

弁護士から直接話を聞いて、信頼できると感じられるかどうかを判断材料にするとよいでしょう。面談の際に相性を確かめることで、長期的な手続きを安心して任せられるかが見えてきます。

メリットだけでなくデメリットも説明してくれるか

メリットだけでなくデメリットも説明してくるかもチェックしましょう。

依頼を受けることを急ぐあまりメリットばかりを強調する弁護士もいます。しかし、債務整理にはメリットだけでなくデメリットが存在することも事実です。

ブラックリストに載る、クレジットカードが数年使えなくなるといった不都合な真実を正直に話し、その上での解決策を提示してくれる弁護士を選ぶと安心です。

報酬規定・広告規制を守っているか

報酬規定・広告規制を守っているかもチェックしましょう。

日本弁護士連合会の規定では、債務整理事件の費用設定や広告の表現に一定のルールがあります。

例えば、100%免責を勝ち取れる、必ず借金が消えるといった誇大広告を掲げる事務所は、弁護士会の広告規程に違反している可能性が高いです。

高額すぎる報酬や誇大広告を行っていないかは、信頼性を見極める指標となるでしょう。弁護士会の登録情報や口コミなども参考にして、適正な範囲で対応をしてくれる弁護士を選ぶことが大切です。

弁護士費用にまつわる疑問を解決!よくあるQ&A

この章では、弁護士費用にまつわるよくある疑問にQ&A形式でお答えします。

ぜひ参考にしてください。

費用倒れにならないようにするにはどうすればいい?

そもそも費用倒れとは、弁護士費用を支払ったにもかかわらず、減額や過払い金回収の金額がそれを上回らない状態を指します。

特に、元本が少額で低金利の借金しかない場合に起こりやすいです。

対策としては、無料相談を複数社で受けて費用見積もりを比較することが大切です。依頼前に利息カットによる節約額と費用を比較し、経済的メリットがあるかを確認するのもよいでしょう。

分割払いの回数に上限はある?

分割払いの回数は事務所によって異なるため一概には言えませんが、6〜12回(半年~1年)程度であることが一般的です。事情によっては分割回数を増やしてもらえる場合もあるでしょうから、家計の状態を正直に伝えて相談することが大切です。

個人再生や自己破産の裁判所費用はいつ支払う?

個人再生や自己破産の裁判所費用の支払い時期は裁判所によって異なりますが、申立て時に支払うのが一般的です。

まとめ

債務整理の弁護士費用は、あなたの人生を再起動させるための必要不可欠なコストです。

費用への不安を理由に放置し、差し押さえや訴訟に発展してしまえば、それこそ取り返しのつかない甚大な損失となります。費用面に不安を抱えている方も、分割払いや後払いなど柔軟な支払い方法を選べる事務所が増えていますので、まずは無料相談で状況を説明し、費用を含めたベストな手段を提案してもらうことをおすすめします。

債務整理を弁護士に依頼するなら、ぜひネクスパート法律事務所にご相談ください。

ネクスパート法律事務所には、豊富な経験と解決実績を有する弁護士が多数在籍しています。あなた状況を丁寧にお伺いし、最適な解決策をアドバイスいたします。

初回相談は30分無料です。対面のほかリモートでのご相談にも対応しておりますので、事務所に足を運ぶのが難しい方もぜひお気軽にお問い合わせください。