自己破産できない確率は3%|免責がおりなかった事例も紹介

借金が大きくなりすぎたり、借金の返済が現実的に困難になったりした場合、最終的に自己破産をすることになります。

自己破産は、裁判所を通じて行う自身の財産を失う代わりに、借金の返済を免除することができる手続きです。

自己破産をする方は、すでに手元に財産がなく単に借金がなくなるだけの手続きとなるケースも多いですが、これはどのくらいの確率で認められるのでしょうか。

ここでは自己破産できない確率やできない理由、できないと言われた場合の対処法を紹介します。

0120-949-229

0120-949-229

目次

自己破産できない確率は約3%

結論からいいますと、自己破産できない確率は約3%であり、ほぼ全員の破産が認められています。

どうしてそんなに認められる確率が高いのか、理由や根拠を説明します。

自己破産の成功率は約97%

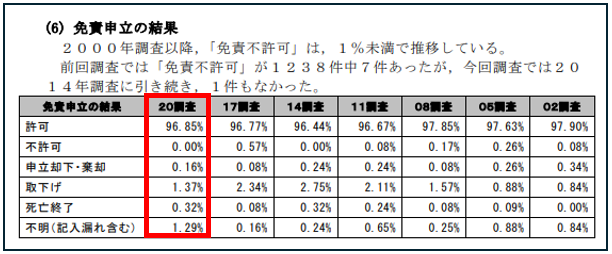

2020年の自己破産の成功率は約97%でした。下記画像をご覧ください。

【日本弁護士連合会 – 2020年破産事件及び個人再生事件記録調査 の画像を引用・編集】

日本弁護士連合会の調査によると、約97%の方が自己破産の許可を得ています。

誤解してはいけないのが、この97%というのは自己破産の申立てをした人に対して、裁判所が許可を出した割合であることです。

誰がどんな理由で破産申し立てをしたとしても、同じように97%の確率で認められるわけではありません。

この表に反映されていない部分で、自己破産をあきらめた人や最終的に他の債務整理を選んだ人もいるということを覚えておきましょう。

自己破産をあきらめる主な理由は、「あなたの状況では自己破産は難しい」などと弁護士から助言をもらったり、相談をしているうちに「他の債務整理の方が良さそう」と判断したりなどが考えられます。

2020年の免責不許可は0件

2020年の免責不許可の件数は0件でしたが、先ほども説明した通り、誰でもほぼ確実に破産が認められるわけではありません。

自己破産は条件を満たせば何度でも申立てできますが、同じ理由の借金で2度目の破産をむかえるなどの事情があると、不許可になる可能性が高くなります。

残りの3%は取り下げや死亡など

自己破産の許可がおりなかった残り3%の人は以下のような理由になります。

- 申立却下・棄却:破産手続開始原因が認められない、費用を予納しない、不正な目的で申立てがなされた場合等で申立てが却下・棄却された

- 取り下げ:一度破産申し立てをしたが、取り下げた(キャンセルをした)

- 死亡終了:申立人が亡くなることで破産手続きが終了した

弁護士をつけず、自分で破産申し立てをすると、何らかの不備により、申立てが却下される可能性があります。

しかし、申立てが却下されたとしても、再度準備をし、申立てをし直すことで免責許可がおりる可能性があります。

ですので、すぐにあきらめる必要はありません。

自己破産が認められない主な行為(免責不許可事由)

自己破産が認められるためには、以下の2つの条件を満たす必要があります。

支払不能の状態とは借金の返済能力がなく、今後も返済が困難な状態のことを指します。つまり借金の返済が可能な人は自己破産が認められません。

ふたつ目は免責不許可事由に当てはまっていないこと。

(免責許可の決定の要件等)

第二百五十二条 裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

【引用:破産法 – e-gov】

破産法252条にあてはまるような行為があった場合には自己破産が認められません。

これを免責不許可事由といいます。ここでは、免責不許可事由についてひとつずつ説明します。

①破産前に財産を隠す・壊す・不当に価値を下げる

自己破産をする際、一定以上の価値がある財産(家や車、貴金属、株など)は、差し押さえをし、現金化して債権者(貸主)に配当しなければいけません。

99万円を超える現金も差し押さえの対象になります。

これを防ぐため、以下のような行為をすると、免責不許可自由となり、自己破産が認められなくなります。

- 差し押さえられる前に財産を隠す

- 差し押さえられる前に財産の名義を変える

- 差し押さえられる前に他人に贈与する

- 差し押さえられる前に売却してしまう

- 差し押さえられる前に処分をしてしまう

上記のような行為をすると債権者が適切な配当を受け取れなくなり、損をすることになります。

この条文には、債権者を害する目的で…と記載されているため、やむを得ない事情で上記の行為を行った場合は、免責不許可自由とはなりません。

②クレカの現金化や不利な条件での転売などをする

自己破産手続きを遅らせる、また時間稼ぎなどの目的で、割に合わない借金を増やす行為も免責不許可事由に当てはまります。

例えば、以下の行為です。

- クレジットカードを現金化する

- クレジットカードで購入したものを相場より安く転売する

- 金利の高い闇金などから借入をする

破産手続きの開始を遅らせたところで大したメリットはありませんので、やめておくべきです。

③一部の債権者にのみ返済など優遇をする

自己破産する際は、すべての債権者を平等に扱わなくてはなりません。これを債権者平等の原則といいます。

一部の債権者に対してのみ返済をすることを偏波弁済(へんぱべんさい)と呼び、免責不許可事由にあてはまります。

例えば知人や親族から借りたお金だけ優先的に返済する、住宅ローンだけを返済し続けるなどの行為をした場合、その他の債権者は公平な返済を受けることができなくなり、損をします。

こちらも上記の②と同じく、破産者にとってメリットがありませんので、やめておくべきです。

④浪費やギャンブル、投資などで借金を作る

借金を作った原因が浪費やギャンブル、株などの投資であった場合、免責不許可事由に当てはまり、自己破産が認められなくなります。

四 浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと。

【引用:破産法第252条の四 – e-gov】

条文に記載されている射幸行為とは、偶然得られる利益を狙う行為のことを指し、パチンコや競馬などのギャンブルはもちろんのこと、株やFXなどの投資も対象になります。

浪費は、身の丈に合わない旅行・飲食、ホスト・風俗通い、過剰なスマホアプリへの課金など様々なものが該当します。

⑤返済出来ないのに嘘をついて借入をする

破産の申し立てをした日から1年以内に、嘘をついて借入をする(している)と免責不許可事由となります。

具体的にはもう返済ができないとわかっているのに、返済できるふりをしてお金を借りる行為です。

借入をしてから一度も返済せずに自己破産をしようとしたりすると、最初から返済する気がなかったと裁判所から評価されやすくなります。

「どうせ返済できないし、自己破産するなら借りられるだけ借りてからにしよう」などといったずるい考えは通用しないのです。

⑥財産や収入に関する書類を隠す・偽造する

自分の財産や収入に関する書類(給与明細や売上台帳)など、裁判所が破産者の状況を調べるのに必要な書類を隠したり、偽造したりすると、免責不許可事由に当てはまります。

自己破産の際、裁判所は、破産者の収入やお金の流れなどを細かくチェックします。

破産者名義の銀行口座の入出金の履歴は1~2年ほどさかのぼって調査が入るため、小細工は通用しないと心得ておきましょう。

⑦虚偽の債権者名簿を提出する

自己破産をする際、債権者名簿(お金を借りている相手のリスト)を裁判所に提出します。

ここで、特定の相手を債権者名簿に記入しなかった場合、すべての債権者を平等に扱うことができなくなります。

債権者名簿に記入されていない債権者に対しては、個別で返済することが可能になるからです。

これは、偏波弁済にもつながりますし、免責不許可事由となります。

ただし、これは虚偽であることが条件のため、単に債権者名簿に不備があっただけの場合は免責不許可事由とはなりません。

⑧裁判所の調査に協力しない・嘘をつく

自己破産をする際、裁判所や、裁判所から選任された弁護士(破産管財人)が様々な調査や業務を行います。

そして、破産者はこれらの業務にできる限り協力する義務があります。

- 裁判所から求められた書類を提出する

- 裁判所や管財人から質問されたら速やかに回答する

- 差し押さえ財産の換金作業などに協力する など

破産に関する業務に協力しなかったり、妨害したり、管財人を脅したりなどの行為は免責不許可事由となります。

前提として、裁判所や破産管財人は、破産者の敵ではありません。

彼らの心証を悪くするような行動を取ることにメリットはありませんので、誠実な対応を心がけましょう。

⑨過去7年以内に自己破産や個人再生の一部手続きをした

自己破産は何度でも可能ですが、過去7年以内に自己破産をしていることは免責不許可事由となります。

また、過去7年以内に、個人再生手続きの一部を行っている場合も自己破産が認められません。

個人再生の一部の手続きについては以下の表をご覧ください。

| 個人再生の手続きの名前 | 内容や詳細 |

| 給与所得者等再生 (民事再生法第239条) |

・個人再生をする際、債権者の半数以上から反対をされた場合に行う手続き ・他の個人再生手続き(小規模個人再生)と同じく、借金が減額される ・収入が安定している人が利用できる |

| ハードシップ免責 (民事再生法第235条) |

・病気や失職等、やむを得ない状況であり、かつ、すでに4分の3以上の返済が済んでいる人が利用できる手続き ・残りの借金の返済が免除される |

過去7年以内に個人再生をした方は、自分の手続きがどんなものだったのか、担当した弁護士に確認しましょう。

給与所得者等再生やハードシップ免責ではない場合には、免責不許可事由とはなりません。

免責不許可事由でも裁量免責で破産が可能!

実は、免責不許可事由に当てはまっている人全員が、100%自己破産できないわけではありません。

裁判所が、様々な事情を総合判断した上で自己破産を認めてくれることがあり、これを裁量免責(さいりょうめんせき)と呼びます。

ここでは裁量免責の概要や認められるためのポイントを説明します。

裁量免責とは

裁量免責とは、免責不許可事由には当てはまったものの、裁判所の判断で自己破産が認められる制度のことです。

そもそも、自己破産とは何のためにある制度なのでしょうか。破産法第1条(目的)にはこう書かれています。

- 債務者の生活の再生の機会を与えること

- 債権者や利害関係者、債務者の権利関係を適切に調整すること

- 債務者の財産を、債権者に対して公平に清算(配当)すること

つまり、免責不許可事由に当てはまるから不許可と一律に判断を下していると、借りた側と貸した側どちらも得をしない結果になってしまいます。

こういった事態にならないよう、裁量免責が存在します。

裁量免責が認められる要件

裁量免責が認められる条件は明確には定められていません。

あくまで、裁判所による総合的な判断となりますが、主に以下の点が考慮されます。

- 免責不許可事由の行為が軽微であるかどうか

- 借金をつくった理由の落ち度はどのくらいか

- 債務者に返済しようとする努力が認められるかどうか

- 裁判所や管財人の業務に対して協力的であるか

- 借金の原因を理解し、改善が図られているか

- 債権者に対して謝罪や商品の返却など、配慮ができているか

- 免責の必要があるかどうか

裁量免責を得るためのポイント

裁量免責を受けるために、破産者自身もできることをしましょう。

①裁判所や破産管財人の調査に協力する

裁判所や破産管財人の業務にきちんと協力し、真摯な姿勢を見せましょう。

心証が悪いとそれだけで裁量免責が遠のいてしまいます。

②借金を作った理由を改善する

借金を作ってしまった原因を理解し、それを改善していることをアピールします。

例えば、ギャンブル依存症による借金であれば、きちんと通院をしていることを証明する。

浪費が原因であれば、お金の使い方を見直し、毎月貯金をしていくなど、様々な方法があります。

③反省文を書く

裁判所が裁量免責を認めるか判断する際、反省文の提出を求められることがあります。

反省文を求められた場合、以下の点を意識しながら自分の言葉で反省文を書きましょう。

- 自己破産に至るまでの心情

- 今後同じ失敗をしないための対策

- 現在の収支や生活の報告

- 借金の原因を自分なりにきちんと理解していること

- 反省と今後経済的に復活したいという思いがあること

文章を書くのが苦手な方は、弁護士に相談し、反省文の内容についてアドバイスをもらいましょう。

裁量免責が認められにくいケース

裁量免責が認められにくいケースは主に2つあります。

- 過去にも同じ理由で自己破産をしている

- 免責不許可事由の悪質性が極めて高い

こういったケースでは自己破産はあきらめ、他の債務整理を検討していく必要があるでしょう。

自己破産ができないと言われた場合の対処法

自己破産ができないといわれてもすぐにあきらめる必要はありません。他にも対処法はありますので、紹介します。

即時抗告する

自己破産が免責不許可となった場合、即時抗告を行います。

即時抗告とは、裁判所の決定に納得が行かない際に、さらに上の裁判所に決定内容の変更を求める手続きです。

具体的には、地方裁判所で免責不許可になった場合、その上にある高等裁判所に対して手続きをします。

即時抗告は免責不許可決定の知らせを受けてから1週間以内に行う必要があるので、期間を逃さないよう注意しましょう。

任意整理や個人再生を利用する

自己破産が免責不許可になった場合、他の債務整理手続きを利用して対処する方法もあります。具体的には任意整理や個人再生と呼ばれる手続きです。

| 手続き名 | 手続きの内容 |

| 任意整理 | ・裁判所を通さず、債権者と直接交渉し、借金の減額を求める手続き ・債権者が認めれば、主に借金の利息がカットされ、元金のみを分割払いできる ・自己破産や個人再生と違い、借入1社ごとに、手続きするかしないか決めることができる |

| 個人再生 | ・裁判所を通して、借金を大幅に減らすことができる手続き ・5,000万円以下の借金が対象で、最大で10分の1まで減額できる ・減額分は3~5年で分割払いしていく |

自己破産に関するよくある質問

自己破産はどこまで調べられる?

自己破産では、本人の情報が細かく調べられます。

- 借金額、借入件数

- 毎月の収支(収入や家賃、固定費など細かい部分まで)

- 所有している財産や借金 など

破産者名義のすべての銀行口座の入出金の履歴は1~2年ほどさかのぼって調査が入ります。

直近2年以内に財産の名義変更や売却、贈与などを行った場合は隠すのが難しくなります。

一方、通話・メールの送信履歴やSNSの利用状況、家族の個人情報には調査が入ることはありません。

免責がおりなかった事例は?

2018年6月の事例です。破産者(Aさん)は10名の債権者に対し、総額287万円の借金を抱えており、その返済が困難であるため、自己破産の申し立てを行いました。

債権者の10名の中の1人であるBさんは、Aさんが無免許運転をしていた際に交通事故に巻き込まれた被害者であり、自動車の修理代を求めていました。

Bさんの無免許運転は免責不許可事由の債権者を害する目的で自分が所有している財産を壊すに該当するという内容の意見書が認められ、Aさんは一度免責不許可となりました。

Aさんはその決定に対して即時抗告を行うことに。広島高等裁判所は、以下の判断を下しました。

- Aさんの無免許運転は厳しく非難されるに値するとしても債権者に害を与える目的があったとはいえないこと

- 破産者は長年に渡りクラブやスナック通いをしていたが、その頻度や金額からして浪費とまではいえないこと

結果、Aさんは一度、免責不許可となりましたが、即時抗告を行うことで、免責が許可されました(広島高決平成30年 6月22日)。

自己破産ですべての借金がなくなる?

借金に関してはすべてなくなりますが、借金に該当しない債権に関しては支払い義務が残ります。

それを、非免責債権(ひめんせきさいけん)と呼びますが、例えば以下のものが当てはまります。

- 滞納した税金や保険料

- 養育費や婚姻費用

- 債権者名簿に記入されていなかった債権

- 悪意のある暴力や犯罪等で発生した損害賠償金(けがをさせる、物を壊すなど)

- 故意または重過失で発生した損害賠償金(飲酒運転など)

- 雇用主から従業員への未払い給料

- 犯罪や交通違反などで発生した罰金・反則金・過料 など

こういった債権は自己破産をはじめとした債務整理手続きをしても免除されることはありません。

税金関係は市役所や税務署に相談する、養育費関係は相手方と相談するなどの対策を取る必要があるでしょう。

それ以外の債権に関しては、まず自己破産をして借金をなくした上で、優先的に支払いをしていく必要があります。

まとめ

自己破産できない確率について説明しました。

- 自己破産できない確率は約3%

- 2020年、不許可になったのは0件だった

- 残りの3%は申立ての取り下げ、却下、死亡による終了など

- 自己破産の申し立てをした人の中で許可を得られたのが97%であり、中には申立てをあきらめた人などがいることも忘れてはいけない

- 免責不許可事由に該当すると自己破産が認められなくなるが、裁判所の総合的な判断で許可がおりることがある(裁量免責)

- 自己破産は何度でもできるが、同じ理由で借金を作り、2度目を破産を迎えると不許可になりやすい

- 自己破産ができなかった場合、個人再生や任意整理など、他の債務整理を検討する

2020年の免責不許可が0件であることからわかる通り、弁護士に相談する時点で自己破産が認められそうか・認められなそうかはある程度の見通しを立てることができます。

弁護士が自己破産できると判断した場合にはそのまま申立てをしましょう。

どちらにせよ、借金の返済が困難の状態であるならば、何かしらの手を打たなければいけません。

一度、自分の状況を整理し、弁護士にアドバイスを求めることをおすすめします。