本当にお金がない・どこからも借りられない人の最終手段9選

本当にお金がないのに、どこからも借りられない場合、ブラックリストの状態になっているなどの原因が考えられます。

どうしてもお金を借りられないのであれば、別の方法で解決するしかありません。

この記事では、本当にお金がなくて借り入れもできない人に向けて、最終手段として9つの解決方法を紹介します。

お金が借りられない原因についても解説するので、参考にしてみてください。

もし借金の返済によってお金がないのであれば、債務整理で借金の減額や免除を検討しましょう。

債務整理についてや、費用をかけずに手続きをする方法も解説します。

0120-949-229

0120-949-229

目次

本当にお金がなくて借りられない時の最終手段9選

本当にお金がなくて借りられない時の最終手段9選を紹介します。

- 給料の非常時払いを利用する

- 働けない場合は公的支援を受ける

- 税金は分割払いを相談する

- 解雇された場合は失業手当を受ける

- 借金の返済ができない場合は借り入れ先に相談する

- 奨学金は返済猶予制度を利用する

- 生活サポート基金を利用する

- 個人間の借金は貸してくれた人に待ってもらう

- 法テラスで債務整理をする

給料の非常時払いを利用する

働いていても、すでに今月の生活が苦しい場合は、会社に給料の非常時払いをお願いしてみましょう。

給料の非常時払いとは、出産や結婚、病気、災害などの急を要する理由がある場合に、従業員がすでに働いた分の給料を会社に支払ってもらうことです。

例えば、給料日が25日で、今が10日だとした場合は、働いた10日間の給料を支払ってもらうことができます。

給料の非常時払いは、労働基準法の第25条にも定められています。

給料の前借りと似ていますが、前借りはまだ働いていない分の給料を受け取ることです。

もうどうにもならない時は、会社に申し入れてみましょう。

働けない場合は公的支援を受ける

病気やケガなどで働けないなどの事情がある場合は、公的支援を受けましょう。

公的支援では、以下のような人に対して、給付金や低金利の貸し付けを行っています。

- お金がなくて生活ができない人・低収入な人

- 家賃が払えない人

- 求職中の人

- 母子家庭・父子家庭の人 など

さまざまな制度があるので、後ほど詳しく説明します。

税金は分割払いを相談する

本当にお金がなくて、住民税や年金、国民健康保険などの税金や保険料を支払えていない人もいるでしょう。

もし税金や保険料が払えない場合は、市区町村の役所へ行き、分割払いや免除を相談してください。

税金を滞納すると、以下のようなリスクがあります。

- 延滞税が加算され、支払う金額が増える

- 督促状が届いてから10日で差し押さえが実行されるおそれがある

- 差し押さえられたお金は取り戻すことができない

差し押さえられて生活が苦しくなってしまう前に、役所に相談しましょう。

解雇された場合は失業手当を受ける

もし解雇された後や退職後に仕事が見つからない場合は、失業手当を受け取りましょう。

失業手当を受け取るためには、いくつかの条件があります。

- 離職日前の2年間に通算1年以上雇用保険に加入していること

- 解雇や倒産、自己都合の退職であっても正当な理由がある場合は、離職日の前1年間に通算半年以上雇用保険に加入していること

- ハローワークで求職の申し込みを行って転職活動をしていること

雇用保険は、正社員なら加入していることがほとんどです。

バイトや派遣でも雇用期間が31日以上、1週間の所定労働時間が20時間以上であれば加入していた可能性があります。

もしまだ失業手当を受け取っていない場合は、まずハローワークで相談してみてください。

参考:雇用保険手続きのご案内|ハローワークインターネットサービス

借金の返済ができない場合は借り入れ先に相談する

お金がない原因が借金によるもので、借金の返済ができないのであれば、借り入れ先に相談して支払いを待ってもらいましょう。

貸金業者などからの借金を放置していると、最終的に裁判を起こされて、差し押さえを受けることになります。

しかし、返済が難しい段階ですぐに相談をすれば、支払いを待ってくれるケースがあります。

相談する際は、支払う気があることを伝え、今支払いが難しい理由や、いつ頃なら支払いができるのかを伝えましょう。

奨学金は返済期限猶予制度を利用する

日本学生支援機構には、支払いが難しい場合に、返済を最長10年間待ってもらえる返還期限猶予制度があります。

他にも月々の返済を最大4分の1まで減らせる減額返還制度などもあるので、奨学金の支払いができない場合は、こうした制度を活用しましょう。

扶養している子どもがいる場合でも年収600万円以下の収入であれば利用できます。

詳しくは下記のリンクを参考にするか、日本学生支援機構に直接相談してみてください。

参考:返還が難しくなった場合|独立行政法人 日本学生支援機構

個人間の借金は貸してくれた人に返済を待ってもらう

本当にお金がないと悩んでいる人の中には、個人間の借金の返済に追われている人もいます。

個人間の借金で返済ができない場合も、貸してくれた人に相談して支払いを待ってもらいましょう。

そもそも個人間の貸し借りでは、月の返済額や返済方法、利息や延滞金などについて一切取り決めしていないケースや、借用書がないケースも多いです。

相手の言うままに返済をしていると、月々の返済の負担は増えてしまいます。

まずは、返済方法について負担のないように話し合い、借用書を作成した上で、それにしたがって返済するようにしましょう。

生活サポート基金を利用する

本当にお金がなく生活が苦しい場合は、生活サポート基金を利用する方法もあります。

一般社団法人生活サポート基金は、生活再建を事業の目標としている団体です。

生活を再建するためのローンの貸し付けから、生活再建のための相談にも乗ってくれます。

生活再建ローンは、債務整理(後述)の費用や、滞納した家賃や公共料金の支払いにも利用できます。

融資額は明記されていませんが、250万円程度の貸し付け事例もあります。

ただし、東京・神奈川・埼玉・千葉に住んでいる人などの条件や審査がある点は注意が必要です。

条件については以下のページを参考にしてみてください。

参考:生活再生ローンのご案内|一般社団法人 生活サポート基金

法テラスで債務整理をする

借金返済のためにお金がない人や、返済のためのお金が借りられない人は、法テラスで債務整理をすることを検討しましょう。

債務整理とは、法律にもとづいて借金を減額したり、免除したりする手続きのことです。

働けない、または収入が少なくて返済ができない人は、自己破産で借金の返済義務を免除してもらえる可能性があります。

法テラスは、国が設立した法律相談センターです。

収入が一定以下などの条件を満たすことで、無料の法律相談や、相場よりも安い金額で弁護士などに債務整理を依頼することができます。

場合によっては、弁護士費用立替制度(民事法律扶助)を利用して、月々少額からの分割払いも可能です。

ただし、利用条件があるため、法テラスに相談して確認しましょう。

参考:法テラスとは

お金がなく借入もできない無職でも利用できる公的支援一覧

ここでは、お金がなく借り入れもできない人や無職でも受けられる公的支援を紹介します。

- 住居確保給付金

- 生活福祉資金貸付制度

- 生活保護

- 母子父子寡婦福祉資金貸付金制度

- 国の教育ローン

住居確保給付金

住居確保給付金とは、経済的に困窮して住まいを失った人や、失うおそれのある人に対して、最大9か月間家賃相当額を、自治体から大家に支給する制度です。

住居確保のための敷金礼金なども対象となります。条件は以下のとおりです。

- 離職や廃業後2年以内、もしくは収入が同程度まで減少している

- 世帯の預貯金合計額が、各市町村で定める額(基準額の6倍以内)で100万円を超えていないこと

- 申請する月の世帯収入(総支給額)が、各市区町村の基準額+家賃相当額以下であること

- 求職活動をしていること

例えば、江東区では、月の総支給額が下表の基準額以下である場合は利用できる可能性があります。

| 世帯人数 | 基準額 |

| 単身世帯 | 8万4,000円 |

| 2人世帯 | 13万円 |

| 3人世帯 | 17万2,000円 |

参考:離職等により住居に困っている方(住居確保給付金事業)|江東区

なお、支給額も各市区町村や世帯人数によって異なります。東京の場合、支給額は以下の通りです。

| 世帯人数 | 月額の支給上限額 |

| 単身世帯 | 5万3,700円 |

| 2人世帯 | 6万4,000円 |

| 3人世帯 | 6万9,800円 |

基準額や支給額は各市区町村によって異なります。

インターネットで(住まいの地域)住居確保給付金で検索するか、役所や社会福祉協議会に相談して確認してみましょう。

生活福祉資金貸付制度

生活福祉資金貸付制度とは、生活困窮者に対して各種費用の給付や貸し付けを行う社会福祉協議会の制度です。

前述の住居確保給付金もこの生活福祉資金貸付制度の一部に含まれます。

| 対象者 | 住民税非課税程度の低所得世帯

障害者世帯 65歳以上の高齢者世帯 |

| 生活福祉資金貸付制度の種類(一例) | 生活支援費

一時生活再建費 緊急小口資金 など |

| 貸付利率 | 連帯保証人がいれば無利子、いない場合は年1.5%

※貸し付けによる |

各費用によって貸付限度額が異なります。以下は一例です。

| 内容 | 貸付限度額 | |

| 生活支援費 | 生活再建までに必要な費用の貸し付け | 単身:月15万円以内

2人以上:月20万円以内 原則3か月、最長1年 |

| 一時生活再建費 | 生活再建のために一時的かつ日常費用でまかなえない費用

例:滞納した公共料金の滞納費用や債務整理費用 |

60万円以内 |

| 緊急小口資金 | 緊急かつ一時的に生活の維持が困難となった場合の少額の貸し付け | 10万円以内 |

| 教育支援や就学支度費 | 高校や大学、高等専門学校に修学するために必要な費用や入学に必要な費用 | 月3.5~6.5万円

入学に必要な費用は50万円以内 |

詳しく知りたい人は、お住まいの地域の社会福祉協議会に相談してみましょう。

参考:全国の社会福祉協議会一覧

生活保護

病気やケガで働けず収入がない場合や、収入が少ない場合は、生活保護の受給を検討しましょう。

家賃を始め、生活費をする上で必要な費用の援助や免除が受けられます。借金がある場合は、費用をかけずに自己破産することも可能です。

生活保護を受給する条件は以下の通りです。

- 月の収入が一定額以下

- 売却できる資産や貯金がない

- 親族から経済的な援助が見込めない

なお、生活保護を申請すると親族に対して援助できるかどうか扶養照会が行われますが、これは親族に援助を強要するものではありません。

そのため、親族が断った場合は受給できる可能性があります。

生活保護を受給するのが恥ずかしい、肩身が狭いという意見もありますが、生活保護を生涯にわたり受給しなければならないわけではありません。

生活保護は生活を立て直す手段の一つと考え、生活が安定した後に自立を目指しましょう。

生活保護を断られる場合は、申請を援助しているNPOなどもあるので、サポートを受けるのも一つの方法です。

参考:生活保護制度|厚生労働省

母子父子寡婦福祉資金貸付金制度

母子父子寡婦福祉資金貸付制度とは、ひとり親家庭の父母などに、子どもの教育費や生活費、自分のスキル向上のための資格取得費などを貸し付けを行う制度です。

| 対象 | 配偶者がおらず、20歳未満の児童の扶養者

父母のいない児童 配偶者がいない者が扶養する児童 など |

| 貸し付けの種類 | 学費や生活費などの修学費用

入学金など入学に必要な就学支度金 父母の就職に必要な資格取得の費用 引っ越し費用 |

貸し付け可能な費用にはさまざまな種類があり、費用も異なります。

詳しい内容はお住まいの市区町村の役所か、社会福祉協議会に相談してみてください。

子どもの教育費や生活費などもあり、生活が苦しい人は利用を検討しましょう。

国の教育ローン

同様に、子どもの教育費が家計を圧迫している場合は、国の教育ローンの活用も検討しましょう。

| 対象 | 融資対象になる学校に入学・在学する保護者で世帯年収が600~990万円以下

※扶養する子どもの人数による |

| 融資限度額 | 進学や在学する子ども一人当たり350万円以内

一定の条件を満たせば450万円以内まで借り入れ可能 |

| 使用用途 | 入学金や授業料、受験費用、教科書代、通学費用、在学のための居住費用、留学費用など |

| 金利 | 年2.40%(※2024年5月時点)

ひとり親家庭の場合は低金利の特例もあり |

| 返済期間 | 最長18年 |

| 担保 | 不要

ただし連帯保証人を立てるか、教育資金融資保証基金の保証が必要 |

国の教育ローンは、日本政策金融公庫が取り扱う教育ローンです。奨学金と似ていますが、借り入れるのは学生ではなく保護者です。

用途も学費だけに限られず、奨学金との併用も可能です。

奨学金とも比較して、自分のケースにあった方法で借り入れるのも一つの手段です。

参考:お子さんの進学・在学資金を支援!国の教育ローンをご利用ください|政府広報オンライン

お金が必要なのにどこからも借りられない原因

お金がない場合、まず思い浮かぶのは、貸金業者や金融機関からの借り入れでしょう。

しかし、特定の条件に該当すると、業者から借り入れができなくなる可能性があります。

なぜお金が借りられないのかと不安に思っている人は、参考にしてください。

総量規制や限度額を超えているから

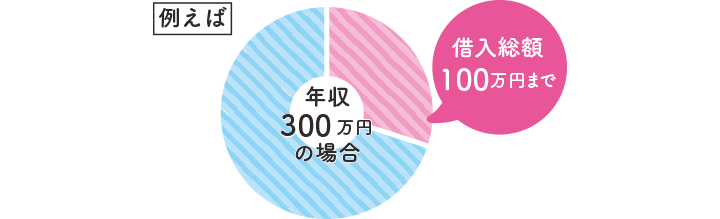

借り入れができない原因の一つは、総量規制に引っかかったり、借り入れの限度額を超えたりしたことが考えられます。

総量規制とは、年収3分の1以上は貸し付けてはいけないという規制で、貸金業者の過剰な貸し付けを防止するために定められています。

引用:

引用:※金融機関の借り入れや住宅ローンなどは対象外

各業者の借り入れの限度額も、総量規制をもとに設定されています。

この総量規制があるため、すでに年収3分の1の借金がある場合は、追加の借り入れを断られてしまうでしょう。

ブラックリストになっているから

借金を2~3か月ほど滞納している場合、すでにブラックリストの状態になっている可能性が高いです。

借金を滞納した記録は延滞として信用情報に記録されます。審査の際にこの延滞情報を知られるため、借り入れの審査に通りにくくなってしまうのです。

信用情報には、借り入れの申し込みの情報も記録されます。

そのため、短期間に複数の業者に借り入れを申し込んでいる場合も、審査に通りにくくなる原因となります。

本当にお金がないときでもやってはいけないこと

お金を借りることができないと生活はどんどん苦しくなってしまいます。

しかし、お金がなくても、ヤミ金からの借り入れなどは避けるべきです。

ここでは、本当にお金がないときでもやってはいけないことや、そのリスクを紹介します。

お金がない場合は、先述したような公的支援を利用しましょう。

ヤミ金や個人間融資の利用

お金がないからといって、手軽に利用できるヤミ金や個人間融資の利用は絶対にやめてください。

個人間融資は、ヤミ金業者が関与している場合があり、以下のようなリスクがあります。

- 法外な利息の支払いを求められる

- 個人情報をとられて犯罪の強要や脅迫を受ける

- 性的な関係を強要される

他にも、給料ファクタリングといった給料の前借りのようなサービスもヤミ金の可能性があります。

貸し付けの際に個人情報を提供してしまうと、それを利用して犯罪の強要や脅迫を受ける可能性があり、家族や友人にも迷惑がかかるおそれがあります。

そもそもヤミ金は違法業者であるため、返済義務自体が生じませんが、一度支払いをしてしまったお金を取り返すことは難しいです。そのため、絶対に関わってはいけません。

もしすでにヤミ金からお金を借りていて、脅迫や暴力的な取り立てを受けている場合は、警察に相談してください。

参考:SNS等を利用した「個人間融資」にご注意ください!|金融庁

闇バイトに応募

同様に、SNSで募集されているような高額報酬の闇バイトに応募するのもやめましょう。

特徴として、仕事内容が荷物を受け取るだけの簡単な仕事、報酬は数万円など高額な点が挙げられます。

こうした募集は詐欺グループが行っているもので、応募すれば特殊詐欺の受け子などをさせられるおそれがあります。

なお、オレオレ詐欺などに関与した半数は検挙されており、そのうちの半数以上は懲役刑が科されています。

お金がほしいという理由で応募すると、個人情報を利用して犯罪行為を強要されることになりますし、犯罪に加担すれば一層抜け出せなくなります。絶対にやめましょう。

生活保護を利用した返済

生活保護費を借金返済にあてると、生活保護が打ち切られるおそれがあります。

生活保護とは、最低限の生活をするための費用であり、借金返済で利用することは、本来の生活保護の用途ではないからです。

そもそも生活保護受給時点で借金がある場合は、まず先に自己破産を進められるケースが多いです。

もしまだ借金が残っているのであれば、法テラスに相談して、自己破産を検討しましょう。

まとめ

お金がないのに借り入れができないのは、総量規制や限度額を超えていること、返済遅れからブラックリストになっていることが原因だと考えられます。

もし本当にお金がない場合は、ヤミ金や個人間融資、闇バイトなどは決して利用せず、公的支援を頼るようにしてください。

犯罪組織と関わると、自分自身が犯罪に加担させられたり、脅迫されたりして、抜け出せなくなるおそれがあります。

借金の返済ができない場合は、債務整理を検討しましょう。

ギャンブルによる借金であっても、状況によっては自己破産が認められる可能性があります。

諦めずに、法テラスに相談してみてください。