更新日:2023年7月13日 (木)

公開日:2020年10月16日 (金)

小規模個人再生と給与所得者等再生の違いや選択基準を解説!

サマリー

個人再生手続には、小規模個人再生と給与所得者等再生の2種類があります。

いずれも、継続的な収入の見込みがある個人債務者の小規模な事件を対象としていますが、両者は基本的には性質の異なる別個の手続です。

この記事では、小規模個人再生と給与所得者等再生の違いやそれぞれのメリット・デメリットを解説します。

小規模個人再生と給与所得者等再生の共通点

ここでは、小規模個人再生と給与所得者等再生の共通点を解説します。

小規模個人再生または給与所得者等再生を利用できるのは、以下の条件を満たす個人の債務者です。

- 支払不能のおそれがある(申立要件)

- 将来において継続的にまたは反復して収入を得る見込みがある(手続開始要件)

- 無担保再生債権の総額が5,000万円以下である(手続開始要件)

給与所得者等再生では、上記②について、さらに、給与又はこれに類する定期的な収入を得る見込みがある者であって、かつ、その額の変動の幅が小さいと見込まれることが必要です。

上記③の5,000万円要件は、負債総額から住宅ローンの額、別除権の行使で弁済が受けられる額及び罰金等の額を控除した金額を基準に判断されます。

小規模個人再生と給与所得者等再生の違い

ここでは、小規模個人再生と給与所得者等再生の各手続の概要と相違点を解説します。

小規模個人再生とは

小規模個人再生は、将来において継続的に収入を得る見込みがあり、無担保再生債権の総額が5,000万円を超えない個人債務者を対象とする手続きです。

債務者が、再生債権を原則3年(最長5年)で分割返済することを内容とする再生計画案を作成し、債権者の書面決議と裁判所の認可を得て、これを履行することで残債務が免除されます。

収入額に多少の変動があっても問題なく、収入源(給与、事業所得、年金等)に制限もないので、サラリーマンはもちろん、個人事業主や農業従事者・季節労働者、年金生活者でも条件を満たせば申立が可能です。

個人事業主の場合は、申立要件として、事業の継続に著しい支障をきたすことなく、弁済期にある債務の弁済ができないことが必要です。

給与所得者等再生とは

給与所得者等再生は、小規模個人再生の対象者のうち、サラリーマンなど給与などの定期収入を得る見込みがあり、かつ収入の変動幅が小さい個人債務者を対象とする手続きです。

再生債権者の意思とは無関係に手続を進める(再生計画にかかる再生債権者の決議を省略する)代わりに、再生計画の作成に際して、債務者の収入や家族構成等を基礎に可処分所得を算出し、その2年分以上の額を弁済原資に充てる必要があります。

給与所得者等再生は、再生計画の認可決定またはハードシップ免責・破産免責の確定から7年以内は申立てができません。給与所得者等再生は、要件を満たせば、債権者の意向に関わりなく再生計画が認可されるので、短期間のうちに何度も利用できるとすれば、モラルハザードを招きかねないため、再申立に制限が設けられています。

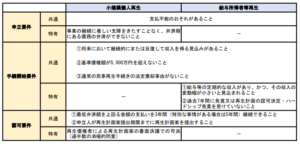

小規模個人再生と給与所得者等再生の相違点まとめ

小規模個人再生と給与所得者等再生の申立要件・手続開始要件・認可要件の共通点・相違点は以下のとおりです。

小規模個人再生と給与所得者等再生のメリット・デメリット

ここでは、小規模個人再生と給与所得者等再生のメリット・デメリットを解説します。

小規模個人再生

メリット

小規模個人再生は、過去に免責または再生計画の認可を受けていても、再申立の期間に制限がありません。

可処分所得要件がないため、複雑な計算をする必要がなく、過去2年間の収入に5分の1以上の変動があっても申立てられます。

デメリット

小規模個人再生では、債権者の書面決議がありますので、債務者が個人再生手続をとることに反対している債権者が複数いる場合、あるいは大口の債権者が反対しているような場合は、再生計画案が否決される可能性があります。

給与所得者等再生

メリット

給与所得者等再生には、債権者の書面決議がありません。裁判所は、債権者の多数が再生計画案に不同意の意見を述べても、不認可事由がないと判断した場合には、再生計画を認可します。そのため、反対債権者が多数であっても、債務の減額を実現できる可能性が高いです。

デメリット

給与所得者等再生では、可処分所得という最低弁済基準が加わるため、所得が多い債務者や単身者の場合、小規模個人再生に比べて弁済額が高額になるケースがあります。

可処分所得は、以下の計算式で求められます。

| 2年分の可処分所得=(手取収入額 - 生活維持費)×2 |

小規模個人再生と給与所得者等再生の選択基準

ここでは、小規模個人再生と給与所得者等再生の選択基準について解説します。

小規模個人再生を検討するのが基本

令和3の司法統計によると、個人再生手続を利用した人の約9割が、小規模個人再生を選択しています。

小規模個人再生における計画弁済総額は、以下の①または②のいずれか多い方の額であるのに対し、給与所得者等再生では、これに加えて③の可処分所得額の2年分以上でなければならないルールがあるからです。

- 基準債権額による最低弁済額

- 清算価値による最低弁済額

- 過去2年分の可処分所得

例えば、東京都23区内に住む30代の夫婦と5歳の子の3人家族の夫が、小規模個人再生を申立てた場合、基準債権額が1,500万円以上3,000万円未満の場合、小規模個人再生では300万円まで減額できる可能性があります。

しかし、同じケースで給与所得者等再生を利用すると、夫の手取収入が500万円以上あると、弁済額が300万円を超える可能性があります(概算)。

事実上、小規模個人再生において、再生計画案が債権者によって否決されることが極めて稀である現状に照らせば、一般的には小規模個人再生を選択するのが適当と考えられています。