奨学金の踏み倒しは難しい!返済しなくてよくなる制度はある?

労働者福祉中央協議会が2022年に実施した奨学金のアンケートによると、奨学金利用者の44.5%が返済が苦しいと回答しています。余裕があると回答したのは、わずか9.6%です。

同調査では、奨学金の返済は日常の食事から、医療機関の受診、結婚にまで影響していると指摘しています。

近年は税負担の増加もあり、奨学金の返済が重くのしかかり、できるなら踏み倒したいと考える人もいるかもしれません。

しかし、奨学金の踏み倒しは難しいのが現実で、さまざまなリスクがあります。

この記事では、奨学金の踏み倒しについて以下の点を解説します。

- 奨学金の踏み倒しが難しい理由

- 奨学金を返済しなくてよくなる制度や返済が苦しい場合に利用できる制度

- 奨学金を返済できない場合の対処法

0120-949-229

0120-949-229

目次

奨学金は踏み倒しできない

結論から言えば、奨学金は踏み倒しができません。理論上はできるかもしれませんが、厳しいのが現実です。

奨学金の返済を無視していると、踏み倒しができないようなリスクが生じます。

ここでは、奨学金の踏み倒しができないリスクについて解説します。

場合によっては職場に連絡をしてくるから

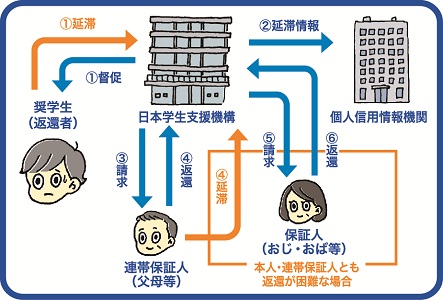

日本学生支援機構などの奨学金を支払わずに無視していると、場合によっては職場に連絡をしてきたり、自宅に調査に来たりする可能性があります。

(3)事前に承諾を得ている場合や、自宅・携帯番号の登録がない等、他に連絡を取る方法がない場合には、本人の勤務先に電話をすることがあります。

引用:督促|独立行政法人 日本学生支援機構

連絡がつかないなど、正当な理由がある場合には、職場への連絡や自宅への訪問は法律上許されています。

日本学生支援機構が、奨学金の回収業務を委託した、アルファ債権回収や日立キャピタル債権回収株式会社などから連絡が来る可能性があるでしょう。

こうした回収から逃れるために転職をする人がいるかもしれません。

しかし、裁判で訴えられて差し押さえが可能となれば、財産の開示が求められるため、勤務先が知られる可能性があります。

訴えられれば、こうした取り立てから逃れるのは難しいでしょう。

連帯保証人に請求が行くから

人的保証で連帯保証人がついている場合は、連帯保証人に請求されることが考えられます。

日本学生支援機構でも、本人が返済しない場合、①連帯保証人、②保証人の順番で請求すると明記しています。

連帯保証人は、元に借りた人が返済できなくなった代わりに返済義務を負う人であるため、奨学金全額を返済しなければなりません。

本人が返済しない場合、両親や親戚にまで迷惑がかかることになります。

返済を無視していると一括返済を求められるから

奨学金を支払わずに無視し続けていると、延滞が3か月以上続いた場合に、奨学金の一括返済を求められるおそれがあります。

(学資貸与金の返還の期限等)

第五条 法第十四条第一項の学資貸与金(以下単に「学資貸与金」という。)の返還の期限は、貸与期間の終了した月の翌月から起算して六月を経過した日(第三項において「六月経過日」という。)以後二十年以内で機構の定める期日とし、その返還は、年賦、半年賦、月賦その他の機構の定める割賦の方法によるものとする。ただし、学資貸与金の貸与を受けた者は、いつでも繰上返還をすることができる。

5 学資貸与金の貸与を受けた者が、支払能力があるにもかかわらず割賦金の返還を著しく怠ったと認められるときは、前各項の規定にかかわらず、その者は、機構の請求に基づき、その指定する日までに返還未済額の全部を返還しなければならない。

この場合請求されるのは、「元本」「未払いの利息」「延滞日から発生した延滞金」です。

奨学金の延滞金は、貸与が終了した時期などによって異なりますが、年率はおおよそ3~10%です。

裁判で訴えられて差し押さえを受けるから

そして、奨学金を支払わずに無視し続けると、最終的には裁判で訴えられることになります。

裁判で日本学生支援機構の言い分が認められれば、判決や和解調書といった文書が作成され、いつでも差し押さえの実行が可能となります。

裁判は本人が不在でも行われますし、住所が不明でも裁判の通知が届いたと扱い判決が下される方法があります(公示送達)。

また、差し押さえの手続きが行われると、借り入れた側は裁判所に出廷して、自分の財産を開示しなければなりません。

これに出頭しなければ刑事罰が科されるおそれがあります。

こうした手続きを経て財産の差し押さえが開始されると、銀行口座や給料などが差し押さえられることになります。

特に、給料の差し押さえは、裁判所から会社へ通知が送られるため、会社にも知られることになるでしょう。

完済するまでブラックリストになるから

さらに、奨学金を3か月以上滞納すると、ブラックリストと呼ばれる状態となる点も注意が必要です。

クレジットカードや借金の返済状況は、信用情報機関という機関に、信用情報として保管されています。

信用情報は、クレジットカードの新規発行や、カードローンやキャッシング、住宅ローンなどの審査の際に参照とされる重要な情報です。

奨学金を滞納することで、この信用情報に延滞の記録が残るため、借り入れの際に審査に通りにくくなってしまうのです。

ブラックリストの状態となった場合、延滞の記録が消えるのは、完済から5年後です。

そのため、一度でも延滞してしまうと、高額な奨学金を返済してから5年経過しなければ、クレジットカードや住宅ローン、車のローンなどが利用できないおそれがあります。

奨学金の踏み倒しは、さまざまなリスクがあるため、おすすめできません。

奨学金は時効になれば踏み倒しが成功する?

もし奨学金を踏み倒せるとしたら、奨学金が時効になった時でしょう。

ここでは、奨学金の時効や踏み倒しが可能かどうか解説します。

奨学金の時効は5~10年

奨学金の時効は5~10年です。時効に幅があるのは、民法の改正前後で時効の期間が変わったからです。

この時効というのは、お金を貸した側(債権者)の借金の返済を求める権利が消滅することです。

借金を一定期間返済しない借り主(債務者)に対して、返済を求めなければ、債権者の請求する権利は失われます(民法第166条)。

なお、改正民法は2020年4月1日に施行されたため、奨学金の契約をいつしたのかによって時効の期間は異なります。

| 改正前(2020年3月31日以前)の契約 | 最後の支払い期日や最終返済日から10年 |

| 改正後(2020年4月1日以降)の契約 | 最後の支払い期日や最終返済日から5年 |

※奨学金の場合

そのため、最後の支払い期日(一括返済を求められた日)や、最後に支払った日から一定期間経過すれば、時効の可能性があります。

ただし、支払いをしなくて済むようにするためには、時効を主張する時効援用という手続きが必要です。

時効はリセットされるため成立は困難

借金は一定期間経過すると時効となりますが、実務上は時効を成立させるのは難しいケースがほとんどです。

それは、特定の行為が生じると時効のカウントはリセットされたり、ストップされたりするからです。

| 時効の更新 | 時効がリセットされて最初から数えなおしになる |

| 時効の完成猶予 | 時効のカウントが一定期間ストップする |

例えば、以下のような時効の更新事由があると、時効は更新され、最初から数えなおしになります。

| 債務の承認をした場合 | 請求に対して、少額だけ支払ったり、支払いを相談したりして借金があることを認めること |

| 裁判で判決が確定した場合 | 裁判で判決が確定すると時効が更新され、判決から10年経過しないと時効にならない |

こちらは一例ですが、少しでも債権者が裁判で訴えるなどすれば、時効は更新されたり、猶予されたりする可能性があります。

債権者としても、時効で踏み倒されたくはないでしょう。

時効前にこうした手段に出てくることが考えられるため、時効で踏み倒すのは難しいのが現実です。

仮に時効の成立を狙ったとしても、支払いを無視して時効が成立するまでの期間、連帯保証人が請求を受けたり、ブラックリストのままだったりすることになります。

奨学金を返済しなくてよくなる制度はある?

奨学金を踏み倒すのは現実的ではありません。

しかし、奨学金を返済しなくてよくなる制度がいくつかあるので、こうした制度を利用するのも1つの方法です。

返済が免除される返還免除制度

日本学生支援機構には、奨学金の返済が免除される返還免除制度があります。条件を満たせば、奨学金の返還は免除されます。

- 本人が亡くなり返済できなくなったとき

- 精神または身体の障害により働けなくなったり、労働能力に制限があり、返済できなくなったとき

上記以外だと、大学院で第一種奨学金の貸与を受けて、以下のような優秀な成績を修めれば全額か半分の奨学金が免除されます。

- 学位論文が高く評価される

- 国内外における専攻分野に関連した発表会などで、音楽、演劇、美術、スポーツなどで高い評価を受ける

- 専攻分野に関連したボランティアで社会的に高い評価を受ける など

ただし、こうした内容で免除を受けるのはかなりハードルが高いでしょう。

企業が代わりに返済してくれる奨学金返還支援制度

同様に、奨学金返還制度を福利厚生の一環として取り入れる企業も増加しています。

企業にとっても、節税だけでなく、人手不足解消や従業員が定着するメリットがあります。

いくらまで返済してくれるのかは、各企業によって異なりますが、例えば月2万円を上限として、最大360万円まで返済してくれる企業もあります。

2024年5月末時点で2,023社が利用しているため、日本学生支援機構のページから該当企業を探すのがおすすめです。

参考:企業等の奨学金返還支援(代理返還)制度|独立行政法人 日本学生支援機構

都道府県による奨学金返還支援制度

都道府県でも、奨学金返還支援制度を実施しています。

人口減少などが課題となる地方では、奨学金返還支援制度で移住者を増やしたいと考えているからです。

例えば、以下は一例です。

| 青森県 | 対象企業への就職や、県内居住などの条件を満たした人対象 |

| 山口県 | 2024年以降に大学などを卒業後半年以内に、定住の意思をもって県内で居住・就業すること |

| 北海道余市町 | 申請前年度の3月1日から継続して余市町に居住しており、今後も居住する意思がある30歳以下 |

| 長野県松本市 | 市内に居住し、かつ市内に本社・本店を有する中小企業へ就職した35歳未満 |

ただし、各都道府県や市区町村によって、条件は異なります。

年齢制限だけでなく、特定の技能が必要な場合や、補助する金額の上限が少ないケースもあるため、慎重に検討しましょう。

参考:「奨学金」を活用した大学生等の地方定着の促進|地方創生

奨学金が返済できない場合に利用できる制度

また、返還が免除される分けではありませんが、返済が苦しい人に向けて、日本学生支援機構では、いくつかの制度を用意しています。

制度についても条件が変更されるなどしているため、以前利用できなかったという人も再度確認してみましょう。

月の返済額を減らせる減額返還制度

月の返済が苦しい人におすすめなのが減額返還制度です。

月々の返済額を最長15年、2分の1、3分の1、4分の1などに減らして返済することができます。

返済額は減額されませんし、完済までの期間は延びる点には注意が必要です。利用条件は以下の通りです。

- 災害や傷病、その他経済的な理由により奨学金の返還が困難なこと

- 申し出の時点で延滞していないこと

- 口座振替であること

収入に関しては年収400万円以下、扶養している子どもがいる場合は600万円以下の年収の人でも利用できます。

例えば、子どもの教育費がかかる時期や、介護、急に収入が減ってしまったようなケースで利用できるでしょう。

参考:月々の返還額を少なくする(減額返還制度)|独立行政法人 日本学生支援機構

返済を待ってもらえる返還期限猶予制度

月々の返済も難しいという人におすすめなのが、返還期限猶予制度です。

奨学金の返済を無利息で最長10年待ってもらうことができます。また、病気や生活保護、出産、災害などの場合は制限がありません。

そのため、生活保護になるほど困窮している場合は、返済できるようになるまで返済が免除されます。

延滞金も発生しないため、今すでに支払いが難しい人は申請することも検討しましょう。

ただし、奨学金の返済が完全に免除されるわけではないため、完済までの期間が延びることになる点は注意が必要です。

参考:返還を待ってもらう(返還期限猶予)|独立行政法人 日本学生支援機構

奨学金が返済できない場合は債務整理を検討する

もし上記の制度が利用できず、どうしても奨学金を支払えない場合は、債務整理を検討しましょう。

債務整理とは、法律にしたがい借金を減額や免除できる手続きのことです。

奨学金の支払いも、債務整理で減額や免除できる可能性があります。ただし、いくつか注意点があるため解説します。

奨学金は任意整理で減額できない

債務整理でもっともよく知られている方法が任意整理です。

ただし、奨学金は任意整理で減額できないため、後述する個人再生や自己破産を検討することになるでしょう。

任意整理は、弁護士が借り入れ先と交渉をして、今後の利息などをカットする方法です。

消費者金融など金利が18~20%ほどあるケースであれば、今後の利息をカットできるだけでも減額効果が見込める可能性があります。

奨学金の金利は利率固定方式か見直し方式かによっても異なりますが、おおよそ0.01~0.9%程度で、住宅ローンのような低金利です。

また、完済までの期間は3~5年(36~60回払い)となるため、月の返済の負担は増えることになり、任意整理による解決は現実的ではありません。

ただし、奨学金以外に一般的な貸金業者などからの借金があり、返済が苦しい場合は、他の借金の負担を軽減することで、月々の負担を減らせる可能性があるでしょう。

借り入れ先が複数あり、月の返済を減らしたいという人にはおすすめです。

個人再生なら最大10分の1まで減額できる

奨学金そのものを減額したい人や、安定した収入があって、計画的に返済していける人は、個人再生で減額するのがおすすめです。

個人再生は、裁判所に申し立てて借金を大幅に減額する手続きです。

労働者福祉中央協議会が2022年に実施した奨学金のアンケートによると、奨学金の借入総額は平均約300万円でした。

自分が所有している財産にもよりますが、個人再生をした場合は、借金を100万円まで減額できるケースがあります。

個人再生の場合は、借金を原則3年で完済することになるため、100万円まで減額できれば、無理なく支払っていけるでしょう。

ただし、注意点もあります。個人再生をすると、借り入れた人は借金が返済できなかったとして、連帯保証人や保証人に請求が行くことになります。

個人再生を選択するかどうかは、連帯保証人と相談して慎重に決める必要があるでしょう。

自己破産なら返済義務がなくなる

収入が少なく、今後も返済が困難である場合や、そもそも病気などで働くことができない場合は、自己破産で借金を免除するのがおすすめです。

自己破産は、裁判所の許可のもと、借金の返済義務をなくす手続きです。

強力な手続きですが、デメリットもあります。

- 一定以上の高価な財産は没収されて、債権者に分配される

- 連帯保証人や保証人に請求が行くことになる など

個人再生と同様に、連帯保証人や保証人に請求が行く点は大きなデメリットです。

ただし、奨学金の返済の負担を減らす制度が利用できない場合は、連帯保証人とも相談の上、自己破産を選択することも考えましょう。

場合によっては、連帯保証人と一緒に自己破産をする方法もあります。

このように、債務整理には手続きによってメリットやデメリットがあります。

自分にはどの手続きが適しているのか、連帯保証人への請求は回避できないのかなど、困った場合は弁護士に相談するのがおすすめです。

債務整理が相談できる窓口

債務整理は弁護士に依頼して行うのが一般的です。

弁護士に相談する場合は、借金問題に詳しい弁護士や、債務整理の実績がある弁護士に相談しましょう。

特に債務整理の場合は、無料相談を受けている弁護士も数多くいます。

また、依頼した場合は取り立ても止まりますし、分割払いであるケースも多いです。

もしどうしても費用が用意できないという人は、法テラスへの相談も検討しましょう。

まとめ

奨学金を踏み倒すには、奨学金の時効が成立しなければなりません。

しかし、時効は裁判で訴えられれば中断され、判決が下されれば今度は10年経過しなければ時効は成立しません。

他にも、連帯保証人が請求を受けたり、ブラックリストの状態が続いて日常生活に影響が生じたりするため、奨学金を踏み倒すのは現実的ではないでしょう。

奨学金が返済できない場合は、日本学生支援機構の減額返還などの制度や債務整理も検討しましょう。