専業主婦でも債務整理できる?家族に内緒でできる債務整理は?

生活費や子どもの教育費の不足、ショッピングによる浪費等の理由でお金が必要になり、夫に内緒で借金をしたものの、返済が困難な状況に陥るケースは少なくありません。

債務整理をして生活を立て直したいと思っても、主婦でもできるのだろうか、借金が夫にバレるのではないか等の不安が頭をよぎり、躊躇していませんか?

この記事では、債務整理は主婦でもできるか、債務整理は夫に内緒でできるか等、債務整理を検討している主婦が悩みがちな疑問にお答えします。

借金問題を解決したいと願うあなたの手助けとなれば幸いです。

債務整理は主婦でもできる?

債務整理は、主婦でもできます。

債務整理には、以下の4種類の方法があります。

| 手続きの種類 | 特徴 |

|---|---|

| 任意整理 | 任意整理とは、利息のカットや長期分割払い返済期間の延長などについて債権者と直接交渉し、今後の返済方法を決める手続きです。利息をカットしてもらえれば、支払い総額の大幅な減額が見込めます。 |

| 特定調停 | 特定調停は、借金の返済が困難な債務者の経済的再生を図るための調停手続きです。裁判所の指定する調停委員のもとで債権者と債務者が話し合い、借金の減額や分割払いについて合意できた内容が調停調書に記載されます。 |

| 個人再生 | 個人再生とは、借金の返済が困難な状況であることを裁判所に認めてもらい、減額された借金を原則3年間で分割して返済する手続きです。裁判所が認めた再生計画どおりに返済すれば、残りの借金の支払いは免除されます(養育費・税金等の債務は除く)。 |

| 自己破産 | 自己破産とは、借金の返済ができない場合に、裁判所に申し立てをして、借金の支払い義務を免除(免責)してもらう手続きです。裁判所が免責を許可すれば、借金の支払いが免除されます(養育費・税金等の債務は除く)。 |

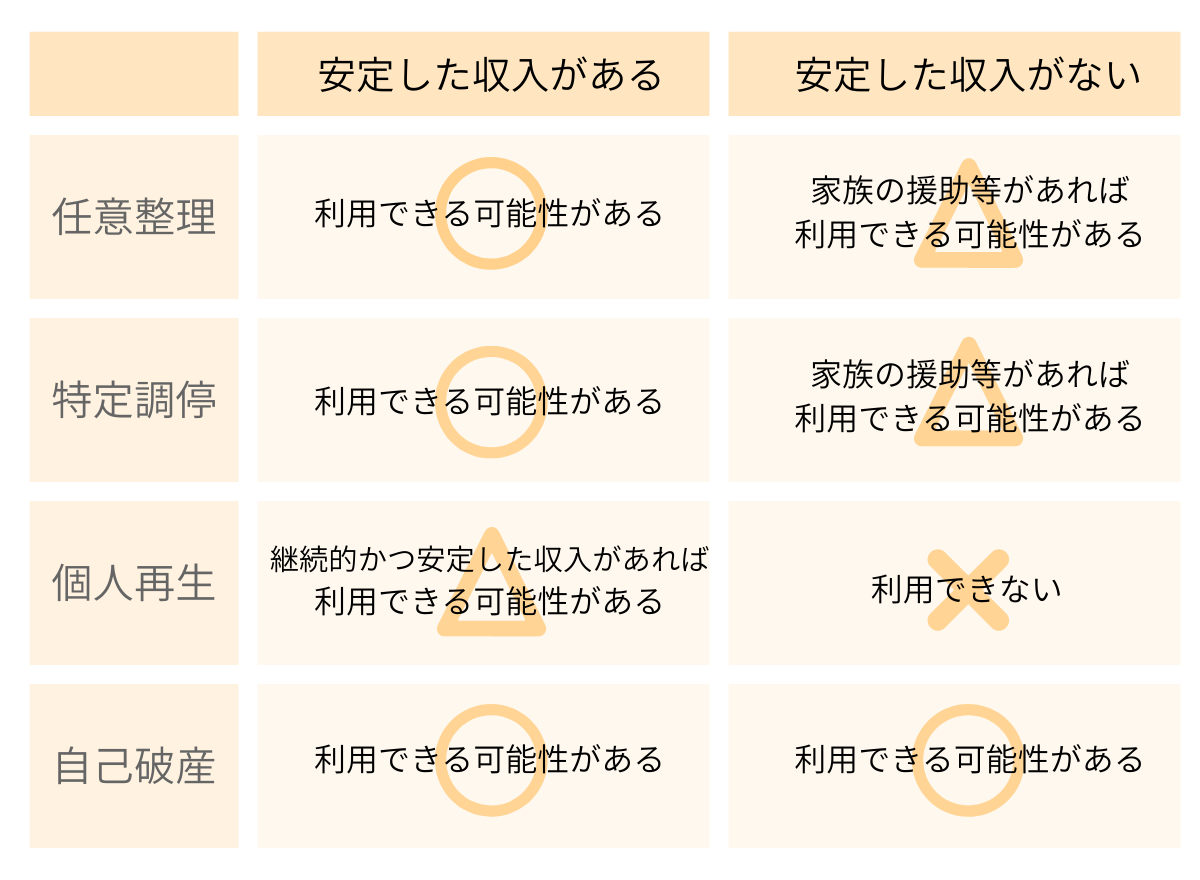

ご自身に収入があるかどうかによって、利用できる手続きは異なります。

ご自身に継続的な安定した収入がある場合は、手続きの選択肢が増えます。

ご自身に収入がない場合は、個人再生手続きの利用は難しいです。個人再生手続きを利用するには、本人に継続的または反復して収入を得る見込みがあることが必要なため、専業主婦の場合は認可されない可能性が高いです。

任意整理や特定調停は返済を前提とした手続きであるため、返済資金を捻出できるかどうかがネックとなるでしょう。

主婦が債務整理をする際は、ご自身の状況に応じて適切な手続きを選択することが大切です。

主婦の場合は夫に内緒で債務整理できない?

主婦の場合、裁判所を介する手続きは夫にバレる可能性が高いため、内緒で債務整理をするのは難しいでしょう。

任意整理であれば、夫に内緒でできる手続きを進められる可能性があります。

以下で、詳しく解説します。

裁判所を介する手続きは夫にバレる可能性が高い

裁判所を介する手続きは、夫にバレる可能性が高いです。

個人再生や自己破産では、裁判所にさまざまな書類を提出する必要があります。

特に、主婦が自己破産の申し立てをする場合は、本人の収入関係資料に加え、同居家族の収入関係資料や通帳等の提出が求められることが一般的です。

「給与明細や源泉徴収票を確認させてほしい」等の発言がきっかけで夫に疑いや不信感を抱かれ、借金がバレるかもしれません。あなたが夫の給与明細や源泉徴収票等を管理している場合は内密に進められるかもしれませんが、夫の協力なくして手続きを進めるのは難しいでしょう。

裁判所から自宅に通知書等の書面が届くこともあるため、書面を見られて借金がバレることも考えられます。

個人再生や自己破産をすると官報に掲載されるため、そこからバレる可能性もあります。

任意整理であれば夫に内緒でできる可能性がある

任意整理であれば、夫に内緒でできる可能性があります。

借金の総額が比較的少なく、ご自身の収入から月々の返済原資を確保できる場合は、夫の協力を得ずに手続きを進められることが多いです。裁判所を介さないため、裁判所から書面が届くこともありません。

任意整理であれば、夫にバレずに借金問題を解決できるかもしれません。

主婦が債務整理を検討する際に抱えがちなQ&A

主婦が債務整理を検討する際に抱えがちな疑問に、Q&A形式でお答えします。

ぜひ参考にしてください。

主婦が債務整理をすると家族に影響はある?

保証人になっていない限り、家族に大きな影響が出ることはないでしょう。

ただし、債務整理をした本人は、一定期間は保証人になれません。そのため、進学を控えた子どもがいて奨学金の利用を検討している場合、あなたは子どもの保証人になれない可能性があることを念頭に置いておきましょう。

主婦が債務整理をすると夫の信用情報にも傷がつく?

主婦が債務整理をしても、夫の信用情報に傷はつきません。

債務整理をすると、あなたの事故情報は信用情報機関に数年間記録・保存(いわゆるブラックリスト入り)されますが、夫や同居家族の信用情報に影響はありません。

夫に収入がある場合も自己破産できる?

夫に収入がある場合も、あなた自身が借金の返済ができない状況(支払不能)と判断されれば、自己破産の手続きが開始されます。

ただし、夫が高い収入を得ているのに、あなたが家計の大部分を負担しており、家計分担の見直しなどによって返済を継続できる場合には、支払不能の状態にないとして、自己破産の申立てが棄却される可能性はあります。

債務整理をすると持ち家や車はどうなる?

持ち家や車が夫名義であればそのまま残せます。

あなたの名義で持ち家や車を所有している場合は、どの手続きを利用するかによって残せるかどうかが異なります。

債務整理をすると支払いが完了していない商品は回収される?

債務整理をすると、支払いが完了していない商品は回収される可能性があります。

支払いが完了するまでの間、商品の所有権は債権者にある(所有権留保)ためです。

商品が回収されるかどうかは債権者の判断によりますが、回収される可能性があることは心に留めておいてください。

債務整理をする前にやっておくべきことはある?

債務整理をする前に、以下のことをやっておくと良いでしょう。

- 借金の状況を把握する

取引履歴を確認したり、金融機関等に直接問い合わせたりして、借金の状況を正確に把握しましょう。

裁判所を介する手続きを利用する場合、申告漏れがあると借金の減額が認められなかったり、免責が認められなかったりするおそれがあります。 - 家計を見直し借金の返済に充てられる金額を把握する

自己破産以外の方法を利用する場合、毎月決まった金額の返済が必要になります。

返済に充てられる金額を正確に把握しておかないと、債務整理をしたにもかかわらず、返済に追われて生活がままならない事態に陥りかねません。

毎月の収入と支出を把握し、無駄な支出がないか、家計を見直しましょう。

どの方法で債務整理すべきか迷う場合に相談できる窓口はある?

借金問題について無料で相談できる3つの窓口を紹介します。

- 法律事務所

無料相談を実施している法律事務所があります。

費用を気にせず相談できるため、ぜひ利用を検討してみてください。 - 日本司法支援センター 法テラス

法テラスでは、トラブルの内容に応じて、法制度やトラブル解決に役立つ情報、適切な相談窓口を無料で案内しています。

収入や資料が一定基準以下の場合には、無料法律相談や弁護士費用の立て替え制度を利用できる可能性があります。

参考:日本司法支援センター 法テラス - 弁護士会の法律相談センター

多重債務無料相談を実施している弁護士会もあります。

参考:日本弁護士連合会 全国の弁護士会の法律相談センター

主婦が債務整理をするなら弁護士への依頼を勧める理由

主婦が債務整理をするなら、弁護士への依頼を積極的に検討することをお勧めします。

弁護士への依頼を勧める理由は、以下の3つです。

- あなたの状況に応じた最善の解決策を提案してもらえる

- 借金を減額または免除できる可能性が高まる

- 精神的な負担を抑えて解決できる

以下で、詳しく紹介します。

あなたの状況に応じた最善の解決策を提案してもらえる

あなたの状況に応じた最善の解決策を提案してもらえます。

どの方法で債務整理をすべきかはそれぞれの状況により異なります。

弁護士に相談すれば、借金の総額や返済に充てられる金額等、あなたが置かれた状況を総合的に考慮して、最善の方法をアドバイスしてもらえます。

最適な債務整理の方法を選択できるため、安心して手続きを進められるでしょう。

借金の支払いが困難だと感じたら、なるべく早期に弁護士に相談することをお勧めします。

借金を減額または免除できる可能性が高まる

借金を減額または免除できる可能性が高まります。

任意整理を弁護士に依頼すれば、残元金に対して将来発生する利息(将来利息)や、返済期日の翌日から発生する延滞金(遅延損害金)のカットを求めて、粘りづく交渉してもらえます。

個人再生や自己破産は、多くの資料を準備して裁判所に提出する必要があり、手続きが複雑で時間もかかります。弁護士に依頼すれば、書類の作成や裁判所とのやり取りまで対応してくれるため、知識不足による不備や手続きの遅れを避けられ、借金減額・免除の可能性を高められます。

少しでも早く借金問題を解決して生活を立て直したいなら、弁護士への相談を積極的に検討してみてください。

精神的な負担を抑えて解決できる

精神的な負担を抑えて解決できます。

家事や育児、仕事をしながら慣れない手続きを手探りで行うのは、想像以上に負担がかかります。夫に借金がバレないように債務整理を行うとなると夫の目も気になるでしょうから、準備に割ける時間も限られるでしょう。

弁護士に依頼すれば、債権者との交渉や申立書の作成、添付書類の準備等、すべての手続きを弁護士に任せられます。

あなたにかかる精神的・時間的な負担を最小限に抑えて借金問題を解決できるでしょう。

まとめ

債務整理は主婦でもできますが、ご自身に収入があるか、家族の協力が得られるかによって、利用できる手続きが異なります。

どの手続きで債務整理を行うべきかはそれぞれの状況により異なりますので、返済が困難だと感じたらなるべく早期に弁護士に相談することをお勧めします。

債務整理を弁護士に依頼したいとお考えなら、ぜひネクスパート法律事務所にご相談ください。

ネクスパート法律事務所は、初回相談は30分無料です。費用を気にせずご相談いただけますので、お気軽にお問い合わせください。

経験豊富な弁護士が、あなたの状況に応じて最適な解決方法をご提案いたします。