STO(セキュリティトークンオファリング)とは

STO(セキュリティトークンオファリング)とは、株式や社債などの有価証券をブロックチェーンなどの分散型台帳技術を用いてトークン化し、投資家からの資金調達を行う仕組みです。

セキュリティトークンの特徴としては、取引の小口化による個人投資家へのアクセスの容易性、スマートコントラクトを用いた決済の自動化による迅速性・コスト削減・人的エラーの低減などが挙げられます。

STとは

STOを正しく理解するためには、STの内容の把握が重要になります。STは、

- トークン化された有価証券表示権利

- 電子記録移転権利

- 適用除外電子記録移転権利

に大別されます。

参照:セキュリティトークンに関する現状等について(一般社団法人日本STO協会常務執行役員・事務局長 平田公一 著)

トークン化された有価証券表示権利

金融商品取引法(以下「金商法」という。)2条1項に定める本来ペーパーの発行される国債、株券、社債券等の有価証券に表示されるべき権利をペーパーレス化したものを有価証表示権利といいます(金商法2条2項)。

これらのペーパーレス化のうち、トークン化したものをトークン化された有価証券表示権利といいます。

電子記録移転権利

金商法2条2項各号で定められている信託受益権や合同会社の社員権、集団投資スキーム持分等や、政令で指定された権利(金商法施行令1条の3の4)をトークン化したものをいいます。

適用除外電子記録移転権利

適用除外電子記録移転権利とは、電子記録移転権利の要件を満たしていても、流通性が厳格に制限される仕組みが技術的に実装されている場合には、第一項有価証券には該当せず、第二項有価証券として取り扱われるものです(金融商品取引法2条3項、定義府令9条の2参照)。

有価証券の種類及び規制の内容

トークン化された有価証券表示権利及び電子記録移転権利

は、いわゆる「第1項有価証券」、

適用除外電子記録移転権利は、いわゆる「第2項有価証券」と位置付けられます。

「第1項有価証券」と、「第2項有価証券」は、流通性に着目し、それを区分けており、したがって、

トークン化された有価証券表示権利及び電子記録移転権利は流通性が高いことから「第1項有価証券」に、

適用除外電子記録移転権利は、上記のとおり技術上流通ができないため、「第2項有価証券」に該当します。

これらの「第1項有価証券」と「第2項有価証券」は、規制の内容、程度に大きな違いがあります。

開示規制

第1項有価証券については、有価証券届出書や目論見書の発行開示や、有価証券報告書等の継続開示を行う必要があります。

一方で、第2項有価証券については、これらの開示規制が課されません(金商法3条3号ロ)。

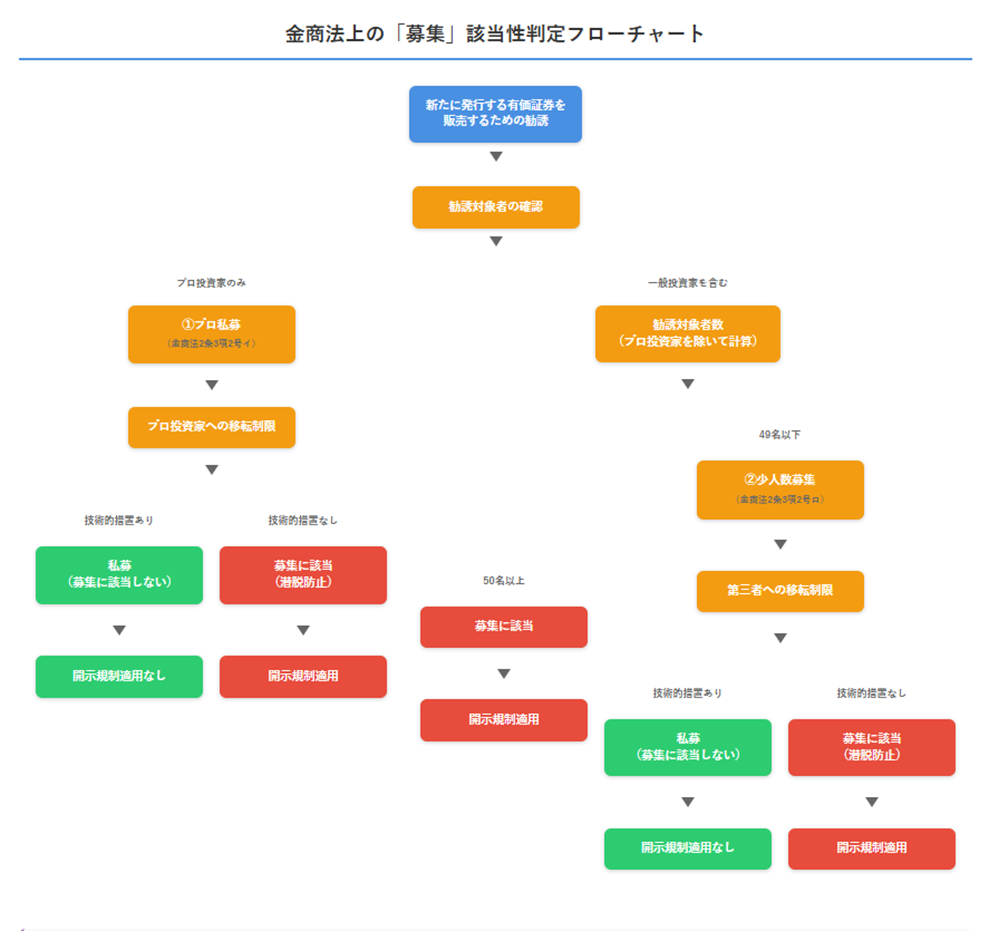

なお、開示規制については、有価証券の募集又は売出についてのみ適用されます。

「募集」とは、新たに発行する有価証券を販売するための勧誘であり、「売出」とは、既に発行された有価証券を売買するための勧誘をいいます。

「募集」については、50名以上の者を勧誘することをいいます(金商法2条3項1号、同施行令1条の5)。

なお、勧誘を行う人数の計算において、第一種金融商品取引業者等の適格機関投資家(以下「プロ投資家」といいます。)を含まないものとされており(同法2条3項1号かっこ書)、プロ投資家のみを募集する場合には、「募集」に該当しない、いわゆる①「プロ私募」になります(金商法2条3項2号イ)。

上記、「募集」の定義からして、49名以下の者の勧誘、いわゆる②「少人数募集」であれば、「募集」に該当しないものといえます(金商法2条3項2号ロ)。

なお、①及び②を総称して「私募」といいます。

また、①「プロ私募」については、プロ投資家への移転ができないような技術的措置がとられており、また②「少人数募集」については、第三者への移転ができないような技術的措置がとられていなければ、仮に上記形式的な要件を満たしていたとしても「募集」に該当することとなります。

これは、一時的に要件を充足していたとしても、有価証券が点々流通することで募集規制を潜脱することが可能なためです。

業規制

第1項有価証券の売買や、募集・売り出しの取扱いを業として行う場合は、第一種金融商品取引業の登録が必要となります(金商法28条1項)。

第一種金融商品取引業については、特に財務要件のうち最低資本金5000万円が必要で、自己資本規制比率が120%を下回ることができず(金商法29条の4第1項6号イ、46条の6第1項2項)、これらを毎月末等に届け出なければならないという厳しい要件が課されています(金商法46条の6第1項)。

一方で、集団投資スキーム持分等の一定の有価証券の募集又は私募を行うことや、第2項有価証券の取扱いを業として行う場合には、第二種金融商品取引業の登録が必要となります(金商法28条2項)。

第二種金融商品取引業については、第一種金融商品取引業と比較し、財務要件が緩やかで、最低資本金は1000万円で足り、自己資本規制を受けません。

その他各種規制や、「金融商品取引業者等向けの総合的な監督指針」等に照らした遵守事項があります。

まとめ

STOは、Web3時代におけるブロックチェーン技術を活用した新たな資金調達スキームとして注目されていますが、適切に法規制を理解し、適法なスキームを設計・運用することが不可欠です。

当事務所では、STOに関わるスキーム設計、ホワイトペーパーのリーガルチェック、金融商品取引業登録、継続開示対応まで一貫してサポートしております。