更新日:2022年2月14日 (月)

公開日:2021年1月26日 (火)

個人再生にかかる期間|申立前~返済終了後まで徹底解説

サマリー

個人再生は、借金を大幅に減額でき、住宅ローンの返済を続けられる(自宅を残せる)メリットがあります。個人再生は、細かくスケジュールが刻まれており、手続は複雑です。最終的に認可を受けるまでには、一定の期間がかかります。

この記事では、次のとおり個人再生にかかる期間を詳しく解説します。

・個人再生の手続期間

・個人再生の返済期間

・個人再生のブラックリスト登録期間

あらかじめスケジュールを把握しておくと、手続がスムーズに進みます。個人再生の利用を検討している方は、ぜひご参考になさってください。

個人再生の手続期間

ここでは、個人再生の申立て準備~認可決定までの期間を順に説明します。

弁護士への依頼~申立ての期間【目安:3~6ヶ月】

個人再生を弁護士に依頼した場合、依頼から申立てまで3~6ヶ月程度の準備期間が必要です。費用の積立(弁護士費用の分割払い)がある場合は、6ヶ月以上かかることもあります。

弁護士への依頼~申立ての流れは次のとおりです。

- 弁護士に相談・依頼

- 各債権者宛に受任通知の発送

- (住宅資金特別条項を利用する場合)住宅ローン債権者との事前協議

- 債権調査・引き直し計算

- 方針決定

- 申立書類の作成

申立の準備が整い次第、個人再生を申立てます。

申立後は、裁判所が定めたスケジュールに沿って手続が進められます。各地の裁判所によって前後しますが、申立てから4~6ヶ月程度で認可決定がなされるのが一般的です。

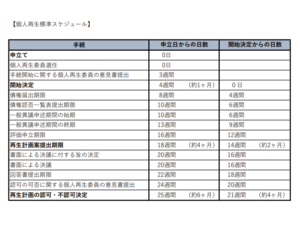

以下、東京地方裁判所の標準スケジュールで手続全体の流れと期間を確認してみましょう。

個人再生の流れの詳細は、下記関連記事をご確認ください。

申立て〜開始決定の期間【目安:約1ヶ月】

申立人の住所地を管轄する裁判所に個人再生を申立てます。申立書を受理した裁判所は、申立てに棄却事由がないか確認します。住宅資金特別条項の適用を希望する場合、通常は個人再生の申立てと同時に弁済許可申立書を提出します。

申立後の流れは、次のとおりです。

- 個人再生委員の選任

- 開始決定前の面談

- 個人再生手続開始決定

約1ヶ月程度で個人再生手続開始の決定がなされます。

開始決定〜再生計画案提出の期間【目安:約2ヶ月】

裁判所は、申立ての棄却事由がないことを確認した後、個人再生手続開始の決定をします。

同時に、債権の届出期間と異議申述期間を定め、開始決定の主文とともに公告(官報への掲載)し、再生債務者と再生債権者に書面で通知します。

開始決定後の流れは、次のとおりです。

- 債権の届出

- 債権認否一覧表の提出

- 異議申述・評価申立

- 再生計画案の作成・提出

債権を確定させる手続を経て、再生計画案を作成します。再生計画案の提出期限は、開始決定日から2ヶ月を目安に裁判所が定めます。

再生計画案の提出〜認可決定の期間【目安:約2ヶ月】

債権の確定後、裁判所所定の書式に沿って再生計画案を作成し、期限までに提出します。再生計画案は裁判所が定める期限内に必ず提出しなければなりません。一日でも期限を過ぎると裁判所が職権により手続廃止を決定することがあります。やむを得ない事情がある場合は、再生計画案提出期限の伸長を申請します。

開始決定後の流れは、次のとおりです。

- 再生計画案の決議に付する決定(小規模個人再生)

- 再生計画案の書面による決議(給与所得者等再生)

- 回答書の提出

- 再生計画の認可

再生債権者や個人再生委員の意見聴取(小規模個人再生の場合は議決権の行使)を経て、問題がなければ再生計画案が認可されます。再生計画案の提出から概ね2ヶ月で認可決定がなされます。

履行可能性テスト(積立トレーニング)期間【目安:6ヶ月間】

東京地方裁判所では、独自の運用として履行可能性テスト(積立トレーニング)期間が設けられています。

申立人が確実に弁済できるかどうかをテストするため、再生計画案が認められた場合の返済見込額を毎月積み立てます。このトレーニング期間は、認可決定の判断材料の一つとなります。

積立トレーニング期間は、申立後すぐに始まり原則6ヶ月間(6回分)続けます。個人再生委員が履行の確実性を認めた場合、トレーニング期間が短縮される場合もあります。

個人再生の返済期間【目安:3~5年】

認可決定後、再生計画案に従って弁済を開始します。返済期間は原則3年、最長5年間です。

原則3年

返済期間は原則3年間です。

再生計画案の認可要件の一つに、最終の弁済期を、再生計画案認可の決定の確定の日から原則として3年後の日が属する月中とする(民事再生法229条第2号)ことが定められています。

最長5年

民事再生法229条第2号は、例外として次のとおり5年を超えない範囲で延長できる旨定めています。

特別の事情がある場合には、再生計画認可の決定の確定の日から五年を超えない範囲内で、三年後の日が属する月の翌月の初日以降の日

特別の事情として認められる例には、以下のケースがあります。

- 清算価値が最低弁済額を超え3年間での返済が困難な場合

- 住宅ローンの返済や子の教育費も増加により3年間での返済が困難な場合

個人再生のブラックリスト登録期間【目安:5~10年】

再生計画案に基づく弁済額を完済した後も、一定の期間、信用情報機関に事故情報が登録されます。いわゆるブラックリストに載ることです。

各信用情報機関の登録期間(抹消までの期間)は、以下のとおりです。

- 株式会社シー・アイ・シー(CIC):5年

- 株式会社日本信用情報機構(JICC):5年

- 全国銀行個人信用情報センター(KSC):10年

まとめ

個人再生は、他の債務整理に比べて複雑な手続です。必要書類の収集や提出書面の作成の手間もかかります。提出書類に不備があればさらに期間が延びることもあります。

弁護士に依頼しない場合には、申立てまでの準備期間中、債権者からの督促は止まりません。

個人再生を申立てるなら、弁護士に依頼した方がスムーズに進められるでしょう。