-

- 【収入の壁】手取り収入が再生計画の履行可能性に見合っていない

- 【期限の壁】再生計画案の提出期限を徒過した

- 【誠実性の壁】資産隠しや一部の債権者への優先返済(偏頗弁済)が発覚した

- 【同意の壁】小規模個人再生で銀行や消費者金融などの大口債権者が反対した

- 【テストの壁】返済能力を試す履行テスト中に滞納や不足が生じた

- 【借金額の壁】住宅ローンを除く負債が5,000万円の上限を超えていた

- 【不備の壁】裁判所からの補正指示に応じられず書類が受理されない

- 【生活の壁】個人再生手続き中にギャンブルや過度な浪費を続けた

- 【再利用の壁】過去7年以内に給与所得者等再生などの免責を受けている

- 【費用の壁】裁判所へ納める予納金(個人再生委員報酬等)が準備できない

-

8

個人再生は、住宅資金特別条項(いわゆる住宅ローン特則)を活用することで持ち家を維持しながら、法定基準に従って債務の減額を目指すことができる、民事再生法に基づく法的整理手続(債務整理手続)の一つです。

もっとも、個人計画が認可されなければ借金は減額されず、強制執行が再開される可能性もあるため、「個人再生に失敗したらどうなるのか」と不安を抱く方も少なくありません。

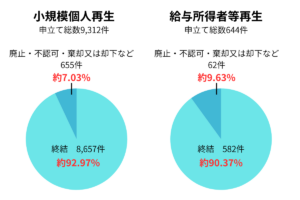

令和6年度の司法統計年報(民事・行政編)によれば、小規模個人再生および給与所得者等再生のいずれも、終結に至った割合は90%を超えています。

参考:令和6年度司法統計年報 1民事・行政編

統計上、申立てを行った方のうち相当多数が再生計画認可決定等に至る一方で、棄却・廃止・不認可・取消しといった手続終了事由により終了する事例も存在します。

本記事では、個人再生における失敗の法的意味を整理し、4つの失敗類型(棄却・廃止・不認可・取消し)の違い、その後に生じ得る強制執行や遅延損害金の発生可能性などの法的リスク、主な失敗原因、さらに失敗後の対処法までを体系的に解説します。

あわせて、失敗リスクを低減するための実務上の注意点や、弁護士に依頼する場合に想定される具体的な支援内容についても紹介します。もっとも、最終的な結論は収入状況、資産内容、債権者構成、別除権の有無などの個別事情により異なるため、本記事は一般的な情報提供としてご活用いただき、具体的な判断については弁護士等の専門家へ相談することが望まれます。

個人再生の失敗とは?4つの失敗パターン(棄却・廃止・不認可・取消し)の違いを民事再生法の観点から解説

個人再生の失敗と一口にいっても、民事再生法に基づく手続きのどの段階(申立段階、再生手続開始決定後、再生計画認可決定前後など)で問題が生じたかによって、その後の影響の大きさや実務上取り得る対処法は異なります。

個人再生の失敗は、実務上、主に以下の4つの類型(パターン)に分類されます。

- 手続き開始前の棄却・却下(個人再生申立ての不受理)

- 手続き途中の廃止(個人再生手続の終了)

- 裁判所の判断による不認可(再生計画不認可決定)

- 認可後の取消し(再生計画認可決定の取消し)

個人再生に失敗した理由によって原因分析の視点や再申立ての可否、他の債務整理手続(任意整理・自己破産等)への移行可能性は異なるため、まずはどの段階で、なぜ失敗したのかを具体的に特定することが実務上重要となります。

以下では、個人再生における代表的な4つの失敗パターンを、手続の流れ(時系列)に沿って詳しく解説します。段階ごとの法的効果を併せて理解しておくことが重要です。

手続き開始前の棄却・却下|個人再生の基本的利用要件(申立要件)を満たしていないケース

裁判所に個人再生の申立てを行った後、再生手続開始決定がなされる前の段階で認められない場合が棄却や却下です。

実務上は、実体的要件を満たさない場合が棄却、形式的要件に不備がある場合が却下と整理されるのが一般的です。

棄却・却下となる主な要因としては、民事再生法が定める個人再生の利用要件(申立要件)を満たしていないこと、すなわち再生債務者としての要件や支払不能のおそれ等の法的要件を充足しないことが挙げられます。

民事再生法上、原則として住宅ローンを除く再生債権の総額が5,000万円以下であること、将来において継続的かつ安定した収入を得る見込みがあることなどが小規模個人再生等の利用要件とされています。そのため、住宅ローンを除く再生債権総額が5,000万円を超えている場合や、無職で継続的収入の見通しが立っていない場合などは、裁判所が再生手続開始決定をしないとして棄却となる可能性があります。

もっとも、収入の安定性や将来見込みの判断は、個別事情を踏まえて裁判所が総合的に判断します。

また、必要書類の提出漏れや記載不備がある場合、あるいは予納金(裁判所に納める費用)を定められた期限までに納付できない場合などは、補正命令に応じられない結果として形式的要件を欠くと判断され、申立てが却下されることがあります。

この段階で申立てが棄却・却下となった場合、再生手続開始決定が出ていないため、開始決定に伴う強制執行の中止効や包括的な法的保護は原則として生じません。その結果、債権者からの督促や請求、場合によっては強制執行の申立てが継続する可能性があります。

手続き途中の廃止|再生計画案の提出期限徒過や債権者の書面決議否決による再生手続廃止決定

再生手続開始決定が出た後であっても、民事再生法に基づき一定の法定事由が認められた場合には、裁判所の決定により再生手続廃止決定がなされることがあり、これを廃止といいます。実務上も、期限管理や履行可能性の問題などを理由に廃止に至る事例は一定数見受けられます。

廃止に至る主な要因としては、再生計画案の提出期限の徒過、履行テスト(積立金)の未納、予納金の不足など、再生計画提出義務や履行可能性判断に直結する期限管理・資金管理の不備が挙げられます。

裁判所は手続進行に関する期限遵守や再生計画の履行可能性の確保を重視する傾向があり、「失念していた」「準備が間に合わなかった」といった事情が直ちに酌量されるとは限りません。監督委員が選任されている場合には、その意見や報告内容も裁判所の判断材料の一つとなります。

また、小規模個人再生では、債権者による書面決議の結果、法律上定められた不同意要件(議決権総額の過半数かつ人数要件など)を満たす反対があった場合には再生計画案が否決され、その結果として再生手続廃止につながることがあります。

手続きの各段階で求められる書類や対応事項を時系列で把握し、スケジュール管理・期限管理の観点から資料収集や作成準備を逆算して行うことが実務上重要です。とくに小規模個人再生において債権者の不同意リスクが見込まれる場合には、再生計画の履行可能性を高める設計上の工夫に加え、不同意要件の適用がない給与所得者等再生への制度変更(手続選択)が可能かどうかについても、専門家と協議のうえ検討する余地があります。

裁判所の判断による不認可|再生計画不認可決定と履行可能性の問題

再生計画案を提出し、債権者による書面決議を経た後であっても、最終的には裁判所が民事再生法上の認可要件を満たしているかどうかを審査し、再生計画認可決定をするか否かを判断します。この段階で民事再生法上の認可要件を満たさないと判断された場合に、再生計画不認可決定がなされることを不認可といいます。

不認可となる主な要因は、再生計画の履行可能性、すなわち将来にわたり返済を継続できる現実的見込みが裁判所に認められない点にあります。

履行可能性の有無は、提出資料や履行テストの実績などを踏まえて裁判所が判断します。家計収支が慢性的に赤字で返済原資が明確でない場合や、返済テスト(履行テスト)の積立実績が不十分な場合には、原則3年(最長5年)の弁済期間を通じて再生計画どおりの返済を継続することは困難であるとの心証が形成されるおそれがあります。

また、財産の不開示や特定の親族・債権者への優先的な返済(偏頗弁済)といった不誠実な行為が判明した場合や、最低弁済額の算定を誤っている場合、清算価値保障原則を満たしていない場合なども、不認可事由となり得ます。これらは債権者平等の原則や手続の適正を害する事情として重視されます。

個人再生が不認可となった場合、再生計画による減額の法的効果は原則として生じず、申立て前の契約内容に基づく債権額へ戻ることになります。いわゆる「個人再生に失敗したらどうなるのか」という点では、減額前の借金全額について返済義務が残るのが原則です。

もっとも、その後に再申立てを行うことが可能か、あるいは任意整理や自己破産など他の債務整理手続を選択できるかどうかは、収入状況や負債内容などの個別事情によって異なります。

再生計画案は、楽観的な収支見込みに基づいて作成するのではなく、家計表や収支資料に基づき履行可能性を十分に検証したうえで、一定の余裕を持たせた返済設計とすることが実務上重要です。

認可後の取消し|再生計画認可決定の取消事由と債務の原状回復

再生計画認可決定を得て弁済が開始された後であっても、一定の法定事由が生じた場合には、民事再生法に基づき裁判所が認可決定を取り消すことがあり、これを取消しといいます。

弁済の滞納が継続した場合などに、債権者の申立てを契機として取消決定がなされることがあります。

取消事由としては、再生計画に基づく弁済の不履行や長期の履行遅滞、虚偽の申告や財産の不開示といった不正行為などが挙げられます。これらは再生手続の信頼性を害する重大な事情として扱われます。とりわけ弁済の不履行については、認可された弁済額の10分の1以上の滞納が生じた場合、法律上、取消しの申立てが認められる可能性があります。

ただし、実際に取消決定がなされるかどうかは、滞納期間や事情の有無など個別事情を踏まえ、裁判所が判断します。

取消決定が確定した場合、再生計画による減額の法的効果は失われ、債務は原則として当初の契約内容に基づく金額へ復することになります。さらに、手続期間中の遅延損害金の取扱いによっては、結果として債務総額が増加する可能性もあります。具体的な金額や法的効果は、各契約の条項や個別事情、裁判所の判断によって異なります。

弁済の継続が困難となるおそれがある場合には、事情変更を理由とする再生計画変更申立ての可否など、制度上の対応策を検討する必要があります。履行困難が現実化する前の段階で、裁判所への手続相談や弁護士等の専門家に助言を求めることが、実務上重要な対応となります。

個人再生に失敗するとどうなる?不認可・廃止の場合に生じ得る主なリスク

個人再生(民事再生法に基づく再生手続)が不認可となった場合や、再生手続が廃止決定により終了した場合、その影響は単に「借金が減らなかった」という結果にとどまらないことが、実務上しばしば見受けられます。

再生計画が裁判所により認可されない場合や、履行不能等を理由として手続が終了した場合には、法的な減額効力が発生しないため、債務者の生活基盤に重大な影響を及ぼし得るリスクが生じる可能性があります。

具体的には、次のような影響が想定されます。

- 借金の減額効力が発生せず、遅延損害金を含めた請求が再開される可能性がある

- 手続中に停止されていた給与差押えなどの強制執行が再開される可能性がある

- 信用情報機関(CIC、JICC、全国銀行個人信用情報センター等)に登録された事故情報が一定期間継続し、新たな借入れやクレジット契約が困難になる傾向がある

- 予納金や弁護士費用など、既に支払った手続費用が返還されないのが原則である

これらの影響は、債権者の対応、裁判所の判断内容、債務額や財産状況などの個別事情によって異なりますが、いずれも家計や生活再建に大きな影響を及ぼし得るものです。

「個人再生に失敗したらどうなるのか」「不認可になった場合のリスクは何か」といった不安をお持ちの方に向けて、以下で実務上の運用や法的根拠も踏まえながら、順に解説していきます。

借金の減額効力は発生せず、遅延損害金を含めた請求が再開される可能性がある

個人再生で再生計画が不認可となった場合や、再生手続が廃止決定により終了した場合には、予定していた借金の減額効力は法的には発生しません。

民事再生法上、再生計画は裁判所の認可決定を経て初めて法的効力を生じる仕組みとなっており(認可が効力発生要件)、履行可能性が認められず不認可となった場合などには、原則として当初の債務額を前提とした法律関係に戻ることになります。

さらに、手続期間中に支払いが猶予されていた元本・利息・遅延損害金についても、契約内容や債権の性質に応じて請求が再開されるのが実務上一般的です。ケースによっては、手続開始時点に遡って遅延損害金を含めた残額全体について請求を受けることもあります。

例えば、500万円の借金が100万円程度まで減額される見込みだった再生計画が不認可となった場合、500万円全額に加え、契約で定められた利率に基づく遅延損害金が付加された状態で返済を求められる可能性があります。

失敗後の対応は債権者ごとに異なり、早期に訴訟提起や強制執行の申立てへ移行する貸金業者も存在します。そのため、「個人再生が不認可になったらどうなるのか」「一括請求はすぐ来るのか」と不安を感じている場合には、再申立ての可否や、自己破産・任意整理への手続切替えなど、次の法的選択肢を速やかに検討することが重要です。具体的な方針は債務額、収入状況、財産状況等によって異なるため、早期に弁護士へ相談することが望ましいでしょう。

遅延損害金とは|支払い義務や利率・計算方法をわかりやすく解説

停止していた給与差押えなどの強制執行が再開される可能性がある

個人再生の申立て後は、民事再生法に基づき、裁判所が中止命令や包括的禁止命令を発令した場合に限り、強制執行(差押え)が停止されることがあります。もっとも、これは当然にすべての執行手続が自動的に止まるという趣旨ではなく、裁判所の決定内容や事件の状況によって範囲は異なります。

そのため、再生計画が不認可となった場合や、再生手続が廃止決定により終了した場合には、これらの保護効力は原則として継続しません。結果として、いったん停止していた強制執行が再開される可能性があります。

再開され得る代表的な執行手続としては、給与債権に対する差押命令、預金債権の差押え、動産執行などが挙げられます。給与差押えが実行された場合には勤務先に差押命令が送達されるため、債務の存在が職場に知られる可能性があります。また、預金口座が差し押さえられると、家賃や光熱費等の支払いに支障が生じるおそれもあります。

「個人再生に失敗したら差押えは再開されるのか」と不安を抱えている場合には、執行リスクの高い債権者の有無を早期に確認し、自己破産や任意整理といった他の債務整理手続への切替えも含めて検討することが重要です。具体的な対応は債務総額、収入、財産の状況等によって異なるため、弁護士に相談のうえ方針を定めることが望ましいでしょう。

信用情報機関の事故情報は直ちには消えず、一定期間は新たな借入れが困難になる傾向がある

「個人再生に失敗したらブラックリストはどうなるのか」という点は、多くの方が不安に感じるポイントです。実務上、個人再生に着手すると、CIC、JICC、全国銀行個人信用情報センター(いわゆるKSC)などの信用情報機関に、債務整理の事実が事故情報として登録される(いわゆるブラックリスト)のが一般的です。

この登録は、再生計画が認可されたかどうかにかかわらず、手続に着手した事実を基準として行われる運用が多いため、不認可や手続廃止となった場合でも直ちに削除されるわけではありません。

登録期間は信用情報機関や契約内容により異なりますが、一般的には5~7年程度が一つの目安とされています。その間は、クレジットカードの新規発行・更新、住宅ローンや自動車ローン等の審査において不利に働く可能性があります。

生活面では、スマートフォン端末の分割購入、賃貸借契約時の保証会社審査、各種ローン契約などに影響が及ぶこともあります。その結果、借金が減額されていないにもかかわらず、新たな借入れも難しくなるという状況に置かれる可能性があります。

「個人再生に失敗したらもう借りられないのか」と不安を感じる場合には、借入れによる資金繰りに依存する発想から転換し、現金主義への移行や固定費の見直しなど、家計の立て直しを検討することが重要です。具体的な対応策については、個々の事情により異なるため、弁護士や専門家に相談することが望ましいでしょう。

予納金や弁護士費用は原則として返還されない

「個人再生に失敗した場合、支払った費用は戻ってくるのか」という疑問は多く寄せられます。経済的に厳しい状況下では、手続費用の負担は決して小さくありません。

個人再生の申立てには、裁判所に納める予納金や官報公告費用等が必要です。予納金の金額は裁判所や事案の内容(小規模個人再生か給与所得者等再生か等)によって異なりますが、一般的には15~25万円程度が一つの目安とされています。また、弁護士に依頼する場合には、着手金や報酬金などの弁護士費用が発生するのが通常です。

これらの費用は、再生計画の認可という結果に対する成功報酬ではなく、申立て手続の遂行や法的代理活動そのものに対する対価と位置づけられます。そのため、再生計画が不認可となった場合や再生手続が廃止された場合であっても、裁判所に納めた予納金が返還されることは原則としてなく、弁護士費用についても委任契約の内容に従って処理されるのが一般的です。

さらに、再申立てや自己破産・任意整理など他の債務整理手続へ切り替える場合には、追加費用が発生する可能性もあります。その結果、借金は減額されていないにもかかわらず支出のみが増える、いわゆる費用倒れの状態に陥るおそれもあります。

費用の見通しや履行可能性の判断は、再建計画全体に直結します。申立て前の段階で、収支状況や将来見込みを踏まえ、弁護士と十分に協議することが重要です。

なぜ個人再生に失敗するのか?不認可・手続廃止につながりやすい10の原因

個人再生が不認可決定となる場合や、再生手続が廃止決定により終了する背景には、実務上いくつか共通して見られる要因があります。多くは、申立準備の不足、制度理解の不十分さ、再生計画における履行可能性の見通しの甘さなどに起因する傾向があります。

「個人再生はなぜ失敗するのか」「不認可になる具体的な理由は何か」「廃止になるケースとはどのような場合か」といった疑問をお持ちの方に向けて、ここでは裁判所の審査実務や履行可能性の判断基準、清算価値保障原則などの観点も踏まえ、失敗を招き得る代表的な10の要因を整理して解説します。

【収入の壁】手取り収入が再生計画の履行可能性に見合っていない

個人再生は、減額後の債務を原則3年(特別な事情がある場合は最長5年)で分割弁済する制度です。そのため、再生計画の認可にあたっては履行可能性が極めて重要な審査ポイントとなり、裁判所は継続的かつ安定的に返済を完遂できるかを慎重に判断します。

「個人再生をするには収入はいくら必要なのか」という疑問を持つ方も多いですが、単純に月収の金額だけで可否が決まるわけではありません。収入の安定性、雇用形態、家計収支の実態、扶養家族の有無などを含め、総合的に履行可能性が審査されます。

収入水準が低い場合だけでなく、歩合給や自営業等で月々の変動が大きい場合にも、将来にわたる安定収入が確保されているかという点で疑問が生じることがあります。

また、給与所得者等再生を利用する場合には、原則として過去2年間の年収変動幅が20%以内であることなどが要件とされており、この要件を満たさない場合には同手続の利用が難しくなる可能性があります。

源泉徴収票、確定申告書、給与明細、通帳履歴などの客観的資料によって収入の継続性・安定性を十分に立証できない場合、履行可能性が否定され、不認可となるリスクが高まります。もっとも、最終的な判断は裁判所の裁量に委ねられるため、申立前の段階で弁護士と収支状況を精査し、清算価値保障原則も踏まえた現実的な再生計画を設計することが重要です。

【期限の壁】再生計画案の提出期限を徒過した

個人再生において、再生計画案の提出期限を守れないことは、手続廃止決定につながりやすい代表的な失敗原因の一つです。

再生計画案の提出期限は裁判所が定めるものであり、民事再生法は手続の迅速性および債権者間の公平性を重視しています。そのため、正当な理由がないまま期限を徒過した場合には、裁判所の判断により再生手続が廃止される可能性が高まります。もっとも、やむを得ない事情がある場合には、裁判所の裁量により一定の配慮がなされることもあります。

「個人再生で提出期限に遅れたらどうなるのか」と不安を抱える方は少なくありません。個人再生は提出書類が多岐にわたり、裁判所も期限管理に厳格な傾向があるため、実務上、わずかな遅延が不利益に働く可能性も否定できません。

再生計画案提出までには、債権者の確定、債権認否手続、家計収支表の整備、清算価値の算定(清算価値保障原則の確認)など複数の前提作業が連動します。いずれかの工程が遅れると計画案作成全体に影響が及び、結果として期限徒過につながることがあります。

そのため、提出期限から逆算して、通帳や課税証明書等の資料収集時期、家計収支表の作成期間、弁済額の仮設定時期を具体的にスケジュール化することが、期限遵守のための実務上有効な対策といえます。

【誠実性の壁】資産隠しや一部の債権者への優先返済(偏頗弁済)が発覚した

個人再生(民事再生法に基づく手続き)では、申立人の誠実性が重要な審査要素となります。とくに、清算価値保障原則の観点からは、すべての財産を適正に開示することが前提とされており、「見つからなければ問題ない」という考え方は、実務上きわめて大きなリスクを伴います。結果として、不認可事由や申立て却下事由に該当する可能性も否定できません。

裁判所や再生委員は、過去数年分の通帳履歴、生命保険の解約返戻金、退職金見込額、不動産・自動車などの保有資産を詳細に確認します。これは清算価値の算定や履行可能性(継続的返済能力)の判断、さらには心証形成に直結するためです。財産開示については申立人側に立証責任があることを踏まえ、網羅的な申告が求められます。

その過程で、財産を意図的に申告しなかった場合や、手続直前に親族・知人など特定の債権者のみに返済する偏頗弁済が発覚した場合には、再生計画の不認可や申立て却下につながる可能性があります。また、事案によっては民事再生法上の否認権の対象となるかが検討されることもあります。

民事再生手続は債権者平等の原則を基礎とする制度です。一部の債権者のみを優遇する行為は制度趣旨に反し、裁判所の裁量判断にも影響を及ぼし得ます。申立前の段階から、資産状況や過去の返済経緯を正確に整理し、弁護士と十分に協議しておくことが、個人再生で失敗しないための重要なポイントといえます。

偏頗弁済(へんぱべんさい)とは?用語の意味をわかりやすく解説

【同意の壁】小規模個人再生で銀行や消費者金融などの大口債権者が反対した

小規模個人再生では、再生計画案が認可されるために不同意要件に該当しないことが前提となります。これはいわゆる消極的同意制度であり、一定割合以上の反対があった場合には、原則として計画は認可されません。

具体的には、議決権を有する債権者について、①債権者数の過半数が反対した場合、または②議決権総額の2分の1を超える債権額を有する債権者が反対した場合には、不同意要件に該当し、不認可となる可能性があります(可決要件との対比で理解することが重要です)。

とくに、銀行や消費者金融などの大口債権者が議決権総額の大部分を占めているケースでは、その動向が結果を左右することがあります。そのため、申立前の段階で債権者構成や議決権割合を精査し、反対が見込まれるかどうかを分析することが実務上重要です。

場合によっては、債権者の同意を要件としない給与所得者等再生の利用を検討するなど、制度選択の段階での戦略的判断が求められます。ただし、給与所得者等再生には可処分所得要件など別のハードルもあるため、個別事情に応じて弁護士と協議することが適切です。

個人再生に反対する業者の意図は?過半数に反対された場合の対処法

【テストの壁】返済能力を試す履行テスト中に滞納や不足が生じた

個人再生における履行テストとは、法律に明文規定がある制度ではありません。しかし、東京地方裁判所をはじめとする多くの裁判所で実務運用として採用されており、再生計画認可の判断材料の一つとされています(運用内容は裁判所ごとに差異があります)。

履行テストとは、再生計画案に基づく予定弁済額を一定期間実際に積み立てることで、履行可能性(継続的な返済能力)を客観的に示す手続運用です。ここで積立ての遅れや不足が生じると、裁判所の心証形成に影響し、計画完遂の実現可能性に疑問が生じるとして、不認可方向の評価につながる可能性があります。

履行テストでつまずく原因としては、口座管理の不備、引落日の誤認、生活費と弁済原資の混在、突発的支出への対応不足などが挙げられます。必ずしも収入不足そのものが原因とは限らず、家計管理体制の未整備が問題となるケースも実務上少なくありません。

弁済専用口座を設ける、給料日に弁済予定額を先取りで移す、固定費を契約単位で見直すなど、資金管理を仕組み化する対策は有効とされています。履行テストは本番の返済の予行演習とも位置づけられるため、この期間中に管理体制を整備することが、認可後の滞納リスク低減にもつながります。

【借金額の壁】住宅ローンを除く負債が5,000万円の上限を超えていた

個人再生(小規模個人再生・給与所得者等再生)を利用できるのは、住宅資金貸付債権(いわゆる住宅ローン特則の対象債権)を除いた再生債権の総額が5,000万円以下である場合に限られます。これは民事再生法で定められた法定要件の一つです。

この上限を超える場合には、個人再生手続の利用はできず、通常の民事再生(法人型再生)や自己破産など、別の法的整理手続を検討する必要があります。

「借金が5,000万円を少しでも超えたら個人再生はできないのか」という疑問を持つ方も多いですが、基準時における再生債権総額が判断対象となるため、正確な債務総額の把握が不可欠です。

5,000万円の算定にあたっては、銀行ローン、カードローン、消費者金融からの借入れ、クレジットカードの分割払い残高、事業資金借入れ、保証債務(保証履行前であっても原則として債務額に含まれる)などは再生債権に含まれます。一方、住宅ローン特則を利用する場合の住宅資金貸付債権は、この上限算定から除外されます。

また、滞納している税金や社会保険料などの公租公課は、再生計画による減額の対象とはならない非減免債権とされていますが、上限算定上の取扱いについては裁判所の運用や事案の内容により異なることがあるため、個別検討が必要です。

借金総額が5,000万円に近い場合には、遅延損害金の発生や保証会社による代位弁済後の求償権の確定により、結果として上限を超過する可能性もあります。申立前に債権者一覧を精査し、正確な再生債権総額を確定させたうえで、制度選択を誤らないよう弁護士と慎重に検討することが重要です。

【不備の壁】裁判所からの補正指示に応じられず書類が受理されない

個人再生の申立書類に不備や矛盾がある場合、裁判所から補正(修正)指示が出されることがあります。これは直ちに不利益処分を意味するものではなく、適正な審理を行うための通常の手続対応です。

もっとも、補正指示に適切かつ期限内に応じられない場合には、手続が進行しない状態となり、最終的に申立て却下(要件不備などによる門前段階での終了)や棄却(実体的判断に基づく不認可)につながる可能性があります。

個人再生は提出書類が多岐にわたり、家計収支表、財産目録、債権者一覧、清算価値算出資料などの数値が相互に関連しています。そのため、一部を修正すると他の箇所との整合性が崩れ、新たな補正事項が生じることもあります。

実務上多い補正事項としては、記載漏れ、添付資料不足、家計収支表と通帳履歴の不一致、資産評価の根拠不足、債権者一覧の誤記などが挙げられます。意図的でない誤記であっても、合理的な説明ができない矛盾がある場合には、誠実性や正確性に疑問を持たれる可能性があります。

申立段階からチェックリストを活用し、資料収集と書類作成を体系的に進めるとともに、各数値の根拠を客観資料に基づいて説明できる状態に整えておくことが、個人再生手続を円滑に進めるうえで重要です。

【生活の壁】個人再生手続き中にギャンブルや過度な浪費を続けた

個人再生手続き中の浪費やギャンブルは、家計管理の信頼性を損ない、再生計画の履行可能性(将来にわたり安定して返済できるか)および債務者の誠実性の評価において不利に働くおそれがあります。破産手続における免責不許可事由とは異なり、直ちに手続が否定されるわけではありませんが、実務上は重要な判断要素の一つとされています。

たとえ一時的な出費であっても、通帳履歴やクレジット明細に記録が残れば、その支出の合理性や再生計画との整合性について説明を求められるのが一般的です。裁判所は、単に反省しているかではなく、家計改善の実効性や継続可能性を重視して心証を形成します。

審査で重視されるのは、過去の浪費歴そのものよりも、今後安定して弁済を継続できるかという将来の履行可能性です。生活態度や支出構造に具体的な改善が見られない場合には、再生計画の認可判断に影響を及ぼす可能性があります。

具体的な対応策としては、家計簿の作成による支出の可視化、キャッシュレス決済の利用枠の見直し、現金管理のルール化や家族との共有など、再発防止の仕組みを構築することが挙げられます。単なる口頭での説明ではなく、数値資料や家計改善の運用実績によって客観的に示すことが、裁判所の判断において説得力を持ちやすいと考えられます。

【再利用の壁】過去7年以内に給与所得者等再生などの免責を受けている

個人再生にはいわゆる再利用制限があり、過去の手続歴によっては法定の利用要件を満たさない場合があります。とくに給与所得者等再生では、過去7年以内に破産手続における免責決定や同種の再生計画認可決定、いわゆるハードシップ免責(再生計画に基づく弁済が困難となった場合の免責)を受けている場合などが要件判断に影響します。そのため、民事再生法上の期間制限を正確に確認することが不可欠です。

一方で、小規模個人再生には同様の7年制限は設けられていないなど、手続類型ごとに要件が異なります。この違いを理解せずに申立て準備を進めると、「7年以内だから個人再生はできない」と誤解してしまうケースや、逆に要件を満たさないまま申立てをしてしまうケースが生じ得ます。

実務上問題となりやすいのは、本人が過去に利用した手続の種類(自己破産・小規模個人再生・給与所得者等再生など)や、その確定時期を正確に把握していないケースです。申立て直前に要件不充足が判明すると、準備費用や時間が無駄になるだけでなく、強制執行や差押えのリスクが現実化する可能性もあります。

確認方法としては、過去の裁判所決定書、代理人弁護士からの書面、官報公告の有無などの客観資料を基に、決定の確定日と内容を特定することが重要です。不明点がある場合には、早期に弁護士へ相談し、利用可能な手続類型を前提に再建計画を設計することが、安全性の高い対応といえます。

【費用の壁】裁判所へ納める予納金(個人再生委員報酬等)が準備できない

個人再生では、申立て後に裁判所へ予納金を納める必要があります。予納金には、個人再生委員が選任された場合の報酬相当額が含まれることが多く、これを準備できない場合には手続が進行しないのが原則的な運用です。

予納金の額や個人再生委員選任の有無は、裁判所ごとの運用、事案の内容、弁護士関与の有無などによって異なります。そのため、「個人再生の費用はいくらかかるのか」「予納金が払えない場合はどうなるのか」といった疑問については、地域や事案ごとに確認する必要があります。資金不足が解消されない場合、手続廃止や申立て断念につながる可能性もあります。

費用面の問題が深刻化しやすいのは、債務状況が厳しいほど短期間でまとまった現金を確保することが難しいという構造的事情があるためです。期限までに予納金を納付できなければ手続が停止し、結果として債権者からの督促や強制執行の動きが再開するなど、回収圧力が戻る可能性も否定できません。

対策としては、申立て前から一定期間かけて分割で積み立てる、申立て時期を家計収支に合わせて調整する、弁護士関与により予納金の運用が異なる地域では総費用を比較検討する、といった事前設計が重要です。費用見通しが立たないまま手続を開始すると、いわゆる費用倒れとなるおそれがあるため、具体的な資金計画については専門家に確認しながら進めることが望ましいといえます。

失敗しても借金問題解決を諦めない!個人再生に失敗した時の対処法

個人再生が廃止・棄却・不認可などの結果に終わった場合でも、借金問題の解決手段が直ちに尽きるわけではありません。決定の内容や不許可となった原因に応じて、即時抗告による不服申立て、原因を是正した上での再申立て、あるいは他の債務整理手続(民事再生・自己破産・任意整理等)への切替えといった現実的な選択肢を検討する余地があります。

重要なのは、失敗直後に対応を先送りしないことです。実務上、債権者は手続終了後、速やかに督促、支払督促申立て、訴訟提起、強制執行(差押え)などに移行することがあり、時間が経過するほど選択肢が制限される傾向があります。

対処法は、決定が法的に不当と考えられる場合の即時抗告、失敗原因を解消したうえでの再申立て、返済能力が根本的に不足している場合の自己破産への切替え、負債額が比較的少額であれば任意整理の検討、と整理できます。

どの手段が適切かは、収入の継続性、保有資産の内容、住宅を残したいか否か、差押えの切迫度などの個別事情や再生計画・返済計画の内容によって異なります。

以下で、各選択肢(即時抗告、再申立て、自己破産、任意整理)の具体的な手順や実務上のポイントを解説します。

決定が不当と考えられる場合は即時抗告によって裁判所の判断に不服を申し立てる

裁判所の決定内容に法的疑義がある場合には、決定の告知を受けた日から原則として2週間以内に即時抗告を申し立てることが可能とされています(民事再生法上の不服申立制度)。

即時抗告とは、決定や審判といった裁判所の判断に対して、上級裁判所に審査を求める手続です。

例えば、「急病により一時的に履行可能性の評価期間が遅延したが、現在は回復し安定収入も確保している」など、再生計画の履行可能性に関する評価に誤認があると主張できる事情がある場合には、判断が見直される余地が一般的にあります。

ただし、実際に認められるかどうかは、証拠関係や事案ごとの事情、裁判所の心証形成、裁判所の裁量判断などによって異なります。

即時抗告では、民法や民事再生法などの法令解釈、事実認定の誤りを具体的に指摘する必要があり、専門的かつ高度な主張立証が求められる傾向があります。

申立期間は比較的短く、準備に時間的余裕がないケースも多いため、決定書を受領した段階で早めに弁護士などの法律専門家へ相談し、抗告の見込みや戦略を検討することが実務上重要です。

失敗原因を解消したうえで再申立てを検討する

個人再生手続には一律の回数制限は設けられていないため、廃止・棄却・不認可となった場合でも、失敗原因を是正すれば再度申し立てること自体は可能です。

もっとも、過去の免責許可決定や再生計画認可決定との関係で再利用制限に該当しないか確認する必要があり、前回提出資料をそのまま再提出するだけでは不十分な場合が一般的です。

再申立てにあたっては、前回提出した資料をそのまま再提出するだけでは十分でない場合があります。

どの点が履行可能性や手続誠実性の評価において問題視されたのかを分析し、家計収支の改善、再生計画案の見直し、清算価値の再評価、提出資料間の整合性確保など、失敗原因に関係する部分を具体的に修正することが実務上重要とされています。

また、再申立てでは追加費用が生じる可能性があり、同様の不備を繰り返すと裁判所の心証形成に影響することも考えられます。

再挑戦する場合には、家計管理や書類管理の体制を見直し、返済計画の実行可能性を高める運用体制を整備することが重要です。

分割返済が困難な場合は自己破産への切替えを検討する

収入水準と負債総額のバランスからみて返済能力が根本的に不足している場合には、個人再生を継続するよりも自己破産を選択する方が実務上合理的と判断されるケースもありますが、個別事情によって結論は異なります。

個人再生は一定額の分割返済を前提とする制度であるため、返済原資の構造が改善しない限り、再度履行不能に陥るリスクが残ります。

自己破産では、免責許可決定が確定した場合、原則として破産債権について支払義務が免除される可能性があります。

ただし、一定の財産が破産財団に組み入れられて処分対象となる可能性や、手続中に職業・資格に関する制限が生じる職種がある点には留意が必要です。

切替えを検討する際には、住宅や自動車など維持したい資産の有無、家計の将来的な回復見込み、強制執行・差押えの切迫度などを総合的に比較することが重要です。

個人再生に固執した結果、生活再建の機会を失うよりも、早期に自己破産へ方針転換する方が合理的なケースもあり得ます。最終判断は、収支資料や清算価値などの客観的数値に基づき、個別事情を踏まえて検討することが望ましいといえます。

自己破産とは?簡単に説明|内容や条件・注意点をわかりやすく解説

負債額が比較的少額の場合は債権者と直接交渉する任意整理への移行も選択肢となる

借金総額が比較的少額である場合や、特定の債権者との返済条件の見直しのみで家計を立て直せる場合には、裁判所を利用しない債務整理方法である任意整理へ切り替える選択肢も検討対象となります。

任意整理とは、裁判所を介さずに債権者と交渉し、将来利息の減免や分割返済条件の変更について和解を目指す債務整理方法です。

個人再生と比較すると手続負担や費用を抑えやすい傾向がありますが、元本自体の大幅な減額が認められるケースは一般的に多くありません。

任意整理が適しているのは、借入れ元本が比較的少額で、安定した収入が継続しており、主に利息負担が家計を圧迫しているケースとされています。

一方、借入れ元本が過大な場合には、将来利息を停止しても完済までに長期間を要し、債務問題の実質的な解決に至らない可能性もあるため、個別の返済能力を踏まえた検討が必要です。

個人再生に失敗した後でも、事情によっては任意整理によって現実的な返済計画を再構築できる可能性があります。

ただし、手続終了後は債権者からの一括請求や訴訟提起、強制執行手続(差押えなど)が進行するケースもあるため、交渉可能な時間的余裕があるかを確認したうえで、早めに弁護士などの法律専門家へ相談し、対応方針を整理することが望ましいといえます。

任意整理とは?条件・費用・メリットデメリットをわかりやすく解説

個人再生認可後に返済できなくなったら?不測の事態で返済できない場合の対処法

再生計画の認可決定が確定した後であっても、病気や失業(リストラ)、収入減少などの事情により、当初の計画どおりに返済を続けることが難しくなるケースはあります。

もっとも、返済が滞った場合には再生計画取消決定や手続廃止といった不利益な判断がなされる可能性があるため、問題を放置することは望ましくありません。収入状況に大きな変化が生じた場合には、民事再生法に基づく救済制度の利用を検討することが実務上の対応といえます。

ここでは、代表的な次の2つの制度について解説します。

- 返済期間の延長(最大2年)

- ハードシップ免責制度

返済期間の延長(最大2年)による月々の返済額調整

やむを得ない事情により再生計画に基づく弁済の履行が著しく困難となった場合、再生計画変更の申立てを行い、返済期間を延長して月々の支払負担を調整できる可能性があります。

個人再生における弁済期間は原則として3年とされていますが、一定の要件を満たした場合には最長5年程度まで延長が認められることがあり、最大2年程度の延長が実務上検討されることがあります。

例えば、当初3年(36回)で作成した返済計画を5年(60回)に変更できれば、1回あたりの返済額を抑え、家計収支の平準化につながる可能性があります。

ただし、期間延長が申立てだけで認められるわけではなく、事情変更の内容や減収の原因、将来の収入回復の見込み、家計の収支状況などを示す資料を基に、裁判所が履行可能性を含めて判断する傾向があります(心証形成)。

実務上は、返済が困難になってから対応するよりも、将来的に支払い不安が予想される段階で家計状況を見直し、早期に弁護士などの専門家へ相談することが、再建可能性を高める対応とされています。

ハードシップ免責制度の利用可能性の確認

ハードシップ免責とは、再生計画に基づく弁済を一定程度履行した後に、病気や重大事故、災害など、債務者に帰責性がない事情により残りの返済を続けることが著しく困難になった場合に、例外的に残債務の全部または一部の免除が認められる可能性がある制度です。

この制度は救済的性格を持ちますが、要件は比較的厳格とされており、一般的には次のような事情を満たすことが検討材料となります。

- 債務者側に返済困難についての責任がない事情が存在すること

- 再生計画で定められた弁済額の概ね4分の3以上を既に支払っていること

- 免責を認めても債権者の利益を不当に害しないと裁判所が判断する可能性があること

まずは再生計画変更による完遂の可能性を優先して検討し、それでもなお履行継続が難しいと見込まれる場合に、ハードシップ免責の申立てを検討する流れが実務上は現実的とされています。

申立ての際には、これまでの弁済履歴や収入減少の原因を証明する客観資料、将来的な収入回復の見通しなどを整理することが重要です。

ハードシップ免責制度を利用する際の注意点と持ち家維持リスク

ハードシップ免責が確定した場合、住宅ローン債権も免責の対象となる可能性がありますが、住宅ローンに設定された抵当権そのものが消滅するわけではありません。

そのため、金融機関が抵当権を実行し、競売手続に移行する結果として、自宅を維持できなくなるリスクが生じる場合があります。

特に住宅資金特別条項(住宅ローン特則)を利用している場合は、その適用関係や担保権実行の可能性について慎重な検討が求められます。

制度を利用する際には、住み替えの可否、想定される家賃水準、家族の生活環境への影響、今後の収入見通しなどを総合的に考慮し、生活再建を中心とした長期的な資金計画を設計することが実務上重要とされています。持ち家の維持のみを優先すると、債務問題の解決が長期化する可能性がある点にも留意が必要です。

個人再生に失敗しないための3つのポイント

個人再生は、法定の要件を満たし、履行可能性が認められれば認可に至る制度設計となっていますが、誰にとっても適しているわけではありません。利用要件や家計状況に適合していない場合、手続途中で棄却・廃止となったり、認可後に履行不能へ陥ったりする可能性があります。

成功の鍵は、①制度選択の適切性、②期限管理と書類の正確性、③安定した返済原資の確保という三点に集約されます。いずれも特別なテクニックではなく、継続的な管理と準備の積み重ねが結果を左右します。

ここでは、個人再生で失敗しないために押さえておきたい3つの実務的ポイントを解説します。申立て前から意識して設計することで、棄却・廃止・不認可のリスクだけでなく、認可後の履行不能リスクも抑えやすくなります。

手続前に個人再生制度の適合性を慎重に確認する

個人再生が適しているかどうかは、借入れ総額、継続的かつ安定した収入の有無、住宅を維持する必要性、保有資産の内容(清算価値)などを総合的に考慮して判断する必要があります。

住宅資金特別条項を利用して自宅の維持を希望するケースは少なくありませんが、減額後の弁済額を継続して支払うだけの家計余力がなければ、再生計画取消や履行不能状態に至る可能性があります。

特に重要なのは、最低弁済額や清算価値保障原則を前提とした弁済総額が、現実の収入・支出バランスに照らして過度な負担になっていないかという点です。返済原資が不足している場合、手続による債務整理が根本的な解決にならず、状況によっては自己破産など他の債務整理方法を検討する必要が生じることもあります。

申立て前には、最低弁済額、清算価値、想定される可処分所得などを基に返済総額の試算を行い、月々の弁済額と生活費を無理なく両立できるかを具体的な数値で検証することが、手続失敗のリスク低減につながるとされています。

期限管理と提出書類の準備を徹底する

個人再生手続では、申立書、財産目録、家計収支表、債権者一覧表など、多数の書類提出が求められ、裁判所が定める期限についても比較的厳格に運用される傾向があります。

期限を過ぎた場合、直ちに手続が終了するわけではありませんが、書類補正に対応できない状況が続くと、手続廃止の判断がなされる可能性があるため注意が必要です。

実務上は、通帳コピー、課税証明書、給与明細、保険証券、自動車検査証など、取得に時間を要する資料から優先的に収集することが効率的とされています。特に家計収支表は過去の状況を後から正確に再現することが難しい場合があるため、早い段階から作成を開始し、継続的に記録しておくことが望ましいとされています。

裁判所から補正指示があった場合でも迅速に対応できるよう、各数値の根拠となる資料を整理し、所在を一覧化して管理することが、再生計画認可に向けた実務対応として重要です。提出書類は単に形式を整えるだけでなく、記載内容に矛盾がない状態で準備することが求められます。

家計収支の見直しによって返済継続可能性を高める

返済の履行可能性は、収入の増加だけでなく支出構造の改善によっても影響を受ける傾向があり、特に通信費、保険料、サブスクリプション費用、自動車関連費用などの固定費の見直しが一般的な検討対象となります。

家計状況を可視化するために家計簿を継続的に記録し、口座管理を整理したうえで、毎月の弁済資金をあらかじめ確保する設計を行うことが実務上有効とされています。弁済額を優先的に確保し、残りの資金で生活を維持する運用方法を確立できれば、履行テストや再生計画認可後の分割弁済における安定性向上につながる可能性があります。

家計改善の取り組みは、単なる節約対策にとどまらず、債務問題の再発防止策としての実効性を裁判所へ示す資料としても評価材料になり得ます。家計収支表と実際の資金運用の整合性が確認できる状態にしておくことが、再生計画の信頼性や履行可能性に関する判断に影響を与えることがあります。

個人再生を検討する場合は弁護士への依頼も選択肢として検討する

個人再生を利用する際には、弁護士への依頼を選択肢の一つとして検討してみてください。

本人申立ても制度上は可能ですが、実務では弁護士が代理人として関与する事例が多く、裁判所の運用も代理人関与を前提とした手続進行になることがあります。そのため、自己判断のみで手続を進めると、提出期限の管理や書類補正への対応において支障が生じるリスクが高まる可能性があります。

弁護士の役割は単なる書類作成の代行にとどまらず、再生計画案に関する説明構造の設計や、裁判所の心証形成を意識した主張整理、反対債権者の有無を踏まえた手続類型の検討、履行テストを見据えた家計設計などを含む総合的な実務支援に及ぶとされています。

弁護士の価値は、単なる書類作成代行にとどまらず、再生計画案について裁判所の心証形成を意識した説明の組み立てや、反対債権者の有無を踏まえた手続類型の選択、履行テストや履行可能性を見据えた家計設計までを含めた総合的な実務設計にあります。

費用負担は生じますが、手続が廃止となって再申立てを行う場合の追加費用や、強制執行(差押え)に発展するリスクを踏まえると、初期段階から専門家が関与することが結果的に合理的となるケースも少なくありません。

以下で、弁護士に依頼することで得られる具体的なメリットを紹介しますので、参考にしてください。

専門的な書類作成と期限管理によって手続廃止リスクを低減する

弁護士に依頼した場合、申立書、陳述書、財産目録、家計収支表、再生計画案などの作成支援を受けられることがあり、各書類の金額や収支項目の整合性を確認しながら準備を進めることが可能です。

これらの書類は相互に数値が連動するため、記載内容に不整合があると補正指示の対象となる場合や、裁判所による心証評価に影響する可能性がありますが、補正指示が直ちに手続終了につながるわけではありません。

また、提出期限を逆算した資料収集の指示や、遅延が発生した場合の対応方針を含めた進行管理を受けられる点も、弁護士依頼の実務上のメリットとされています。

個人再生が円滑に進まない事例では、法的知識の不足というよりも、期限管理や資料整理の不備が要因となるケースも少なくありません。進行管理を弁護士に委ね、本人は資料収集や家計の見直しに注力する体制を整えることで、再生計画の履行可能性を高め、手続上のリスクを抑えることにつながる場合があります。

裁判所予納金(個人再生委員報酬)が調整される可能性がある

裁判所の運用や地域差によっては、弁護士が代理人として関与している事案において、個人再生委員の選任の有無や予納金額が調整される場合があります。

例えば、東京地方裁判所の運用例として、本人申立ての場合に約25万円前後とされることがある予納金が、弁護士代理人が選任されている事案では約15万円程度に調整される取扱いが示されていることもありますが、金額や運用方針は時期や個別事情により変動する可能性があります。

重要なのは、個人再生に要する総費用を俯瞰しながら資金計画を立てることとされています。予納金の見込み額、弁護士費用の支払方法(分割払いの可否)、再申立てとなった場合の追加費用なども含めて事前に試算しておくことが、資金不足による手続中断リスクの抑制につながる可能性があります。

受任通知の送付により督促や取り立てが停止する可能性がある

弁護士が受任通知を送付した場合、貸金業者などに対しては、貸金業法第21条第1項第9号の規定により、正当な理由なく債務者へ直接連絡を行うことが原則として禁止されるため、電話や書面による督促が停止するケースが多いとされています。

督促が止まることで精神的負担が軽減され、債務整理手続の準備に集中しやすくなる可能性があります。

さらに、債権者からの連絡に追われる状況が解消されることで、場当たり的な返済や新たな借入れを重ねる自転車操業状態から脱却しやすくなります。手続前後の不用意な資金移動や新規借入れを避けることは、裁判所の心証形成や再生計画の履行可能性の判断にも影響し得るため、実務上も重要なポイントといえます。

履行可能性を考慮した返済シミュレーションと家計管理支援を受けられる

個人再生手続では、最低弁済額、清算価値保障原則、可処分所得基準などの法的枠組みを前提として再生計画案の返済額を設定する必要があるとされています。

弁護士に依頼することで、これらの要素を踏まえた返済シミュレーションを実施し、再生計画案の履行可能性や手続認可の見通しに影響を与え得る課題を事前に把握しやすくなる可能性があります。

さらに、履行テストを想定した家計管理設計や、反対債権者の存在が想定される場合における小規模個人再生と給与所得者等再生の手続選択などについても検討支援を受けられることがあります。

形式的に数字を整えるだけの再生計画案では、認可決定後に履行不能となるリスクが生じる可能性があります。日常生活の中で無理なく弁済を継続できる運用設計を構築し、その合理性を裁判所へ説明できる状態にしておくことが、長期的な債務整理戦略として重要とされています。

まとめ

個人再生における手続失敗といっても、申立棄却、手続廃止、再生計画不認可、認可決定の取消しなど、どの段階で問題が生じたかによって、その後に検討すべき対応は異なります。

まずは裁判所の決定内容とその理由を正確に確認し、必要に応じて即時抗告、問題原因を解消したうえでの再申立て、自己破産や任意整理への移行など、状況に応じた法的選択肢を検討することが実務上重要とされています。

個人再生が認められなかった場合、債務の減額効果が生じないまま債権者による強制執行(差押え)手続が再開または継続する可能性があります。また、手続過程で支出した費用が返還されるとは限らない点にも留意が必要です。

失敗の主な要因としては、収入状況と再生計画案の不整合、期限管理や書類準備の不備、手続中の行動リスク、手続類型の選択ミス、資金計画の不足などが挙げられます。これらの要素は履行可能性の判断や裁判所の心証形成に影響を与える可能性があるため、申立て前の適否判断、家計設計の精緻化、提出期限の厳守といった基本事項の徹底が重要とされています。

すでに手続が終了している場合でも、即時抗告や、原因を解消したうえでの再申立て、自己破産・任意整理への切替えなどが検討対象となることがあります。ただし、手続きには期間制限が設けられているものもあるため、早期に弁護士へ相談し、法的リスクや費用負担を含めた総合的な判断を行うことが望ましいとされています。

個人再生を検討している場合は、債務問題を扱う実務経験を持つ弁護士へ相談することも選択肢の一つです。

ネクスパート法律事務所には、借金問題を取り扱う弁護士が数多く在籍しており、これまでの取扱事例を踏まえて対応しています。ご相談者の状況を丁寧に確認したうえで、法的選択肢や想定されるリスクについてご説明いたします。

初回相談は30分無料で実施しています。リモート相談にも対応しているため、事務所への来所が難しい場合でもご利用いただけます。お問い合わせはLINEやメールで24時間受け付けています。

コラム監修者

Shunsuke Teragaki

所属:代表(東京オフィス)

広島県広島市出身。修道高校、慶應義塾大学商学部、青山学院大学法科大学院を卒業後、新司法試験に合格し最高裁判所司法研修所を修了。弁護士として法曹界に入り、個人・法人問わず幅広い分野の相談・交渉に取り組む。ネクスパート法律事務所の代表弁護士として、依頼者に最適な見通しと戦略的な解決策を示すことを信条とし、丁寧かつ粘り強い対応で信頼を築いている。