近年、ビットコインなどの暗号資産が、投資対象として注目が集まっています。

投資で利益を得たい、ビジネスチャンスを掴みたいと考えている方とって、暗号資産は魅力的に映るでしょう。

しかし、暗号資産で利益が出た場合、それに伴って税金を納めなければなりません。

そのため、暗号資産を通じて得る利益に対して、どのような仕組みで税が課せられるのかを理解しておくことが重要です。

この記事では、暗号資産の取引において税金が発生するタイミングや税額の計算方法や注意点ついてQ&A形式でわかりやすく解説します。

暗号資産と税金に関するQ&A|①基礎知識編

暗号資産を購入しただけでは、課税は生じませんが、暗号資産を取得した時点の価額よりも高い価額で売却したり、暗号資産でモノやサービスを購入したり、暗号資産同士を交換したときは、税金がかかることがあります。

以下で詳しく確認しましょう。

暗号資産を購入したときは税金がかかる?

日本円などの法定通貨で暗号資産を購入しただけでは、税金はかかりません。

法定通貨で暗号通貨を購入した段階では、売却益や受贈益などの利益・所得が発生していないからです。

ただし、購入時に要する手数料には消費税がかかります(暗号資産等に関する税務上の取扱いについて(FAQ)1-4)。

※なお、本項以下で課税関係が生じる場合の確定申告の要否については、別途3-1で解説します。

暗号資産を保有しているだけで税金がかかる?

個人の場合、暗号資産を保有しているだけでは税金はかかりません。

法人の場合、期末に保有している暗号資産(活発な市場が存在する暗号資産に限る。)に含み益があると、当期で出ている含み益に対して、課税されます。含み益があるか否かは、時価法により評価した金額をもってその時における評価額を前提に判断されます。

※なお、以下の条件を満たしている場合には、時価評価の対象となる暗号資産から除かれることとされています。

(1) 自己が発行した暗号資産でその発行の時から継続して保有しているものであること

(2) その暗号資産の発行の時から継続して次のいずれかにより譲渡制限が付されているものであること

イ 他の者に移転することができないようにする技術的措置として一定の措置がとられていること。

ロ 一定の要件を満たす信託の信託財産としていること。

暗号資産を売却したときは税金がかかる?

暗号資産を購入した価額よりも高い価額で売却した場合、以下の税金がかかります(通常はそれぞれ住民税も課税されます。)。

- 個人の場合:所得税

- 法人の場合:法人税

暗号資産を購入した価額よりも低い価額で売却した場合は、税金はかかりません。

法人の場合は、会計上売却損として認識します。

暗号資産でモノを買ったら税金がかかる?

商品やサービスの対価を暗号資産で支払った場合、商品等の購入時の暗号資産の時価が暗号資産を取得した時の価額よりも高い場合は、以下の税金がかかります(通常はそれぞれ住民税も課税されます。)。

- 個人の場合:所得税

- 法人の場合:法人税

暗号資産で商品やサービスを購入する行為は、暗号資産とモノの交換と考えられ、暗号資産の譲渡が行われたことになるからです。

そのため、暗号資産が持つ含み益は、交換の時点で譲渡があったものとして顕在化し、課税所得を形成します。

商品やサービスの購入時の時価が暗号資産取得時の価額を下回っている場合は、税金はかかりません。

暗号資産を交換したときは税金がかかる?

暗号資産同士を交換したとき(暗号資産で別の暗号資産を購入したとき)は、以下の税金がかかります(通常はそれぞれ住民税も課税されます。)。

- 個人の場合:所得税

- 法人の場合:法人税

暗号資産が持つ含み益(取得時点から膨らんだ評価益)は、他の暗号資産と交換したタイミングで、利益の確定とみなされるからです。

暗号資産をハードフォークで取得したときは税金がかかる?

暗号資産のハードフォーク(分裂/分岐)で、新たに誕生した暗号資産を取得した場合、取得の時点では課税は生じません。

新たな暗号資産は、取引相場がないため、無価値で取得したと考えられるからです(暗号資産等に関する税務上の取扱いについて(FAQ)1-5)。

この場合、新しい暗号資産の取得価格は0円になります。

暗号資産をマイニング等で取得したときは税金がかかる?

既に取引相場のある暗号資産を、マイニング、ステーキング、ハーベスティング等により取得した場合は、取得した時点で所得となり、以下の課税関係が生じます(暗号資産等に関する税務上の取扱いについて(FAQ)1-6)。

- 個人の場合:所得税

- 法人の場合:法人税

これらの方法で暗号資産を取得した場合、取得時点で時価を計測できるからです。

マイニング、ステーキング、ハーベスティング等によって暗号資産を取得した場合、その取得した暗号資産の取得時点の価額は、所得金額の計算上、総収入金額(法人税においては益金の額)に参入されます。

マイニング、ステーキング、ハーベスティング等に要した費用は、所得金額の計算上、被通用経費(法人税においては損金の額)に参入されます。

暗号資産を相続や贈与等で取得したら税金がかかる?

暗号資産を相続や遺贈または贈与等により取得した場合は、相続税または贈与税が課税されます。

通常の相続と同様に、被相続人から相続などによって財産を取得した人それぞれの課税価格の合計が、遺産にかかる基礎控除額(3,000万円+(600万円×法定相続人の数))を上回る場合、その財産を取得した人は申告・納税が必要です。

暗号資産と税金に関するQ&A|②計算方法編

暗号資産を売却したときや暗号資産で商品・サービスを購入したとき、暗号資産同士を交換した際に課税される所得を、どのように計算するかを解説します。

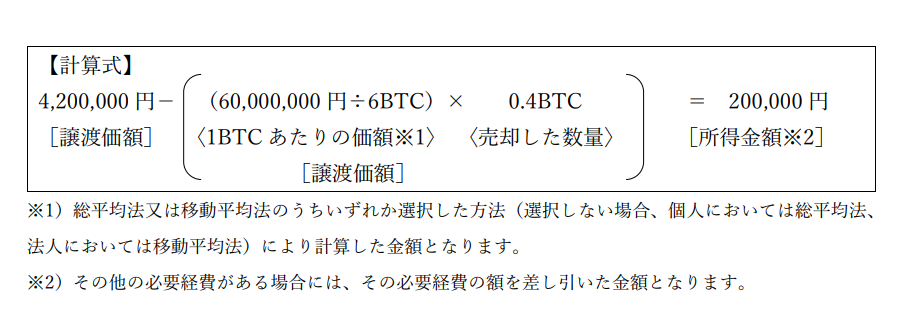

暗号資産の売却により利益を得たときの税金の計算方法は?

暗号資産を、購入した価額よりも高い価額で売却した場合の所得金額は、その暗号資産の譲渡価額とその暗号資産の譲渡原価等との差額となります。

例えば、4月10日に6,000万円で6BTCを購入し、4月30日にそのうちの0.4BTCを420万円で売却した場合は、以下のように課税される所得を計算します。

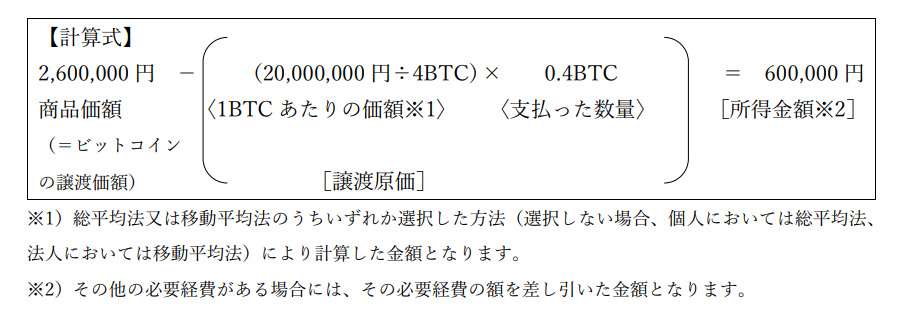

暗号資産で商品・サービスを購入したときの税金の計算方法は?

保有する暗号資産で商品やサービスを購入した場合、この譲渡に係る所得金額は、その暗号資産の譲渡価額とその暗号資産の譲渡原価等との差額となります。

例えば、4月10日に2,000万円で4BTCを購入し、1BTCのレートが650万円に上昇した10月1日に2,600,000円(消費税込)の商品を購入する際の決済に0.4BTCを支払った場合、以下のように計算して課税される所得を算出します。

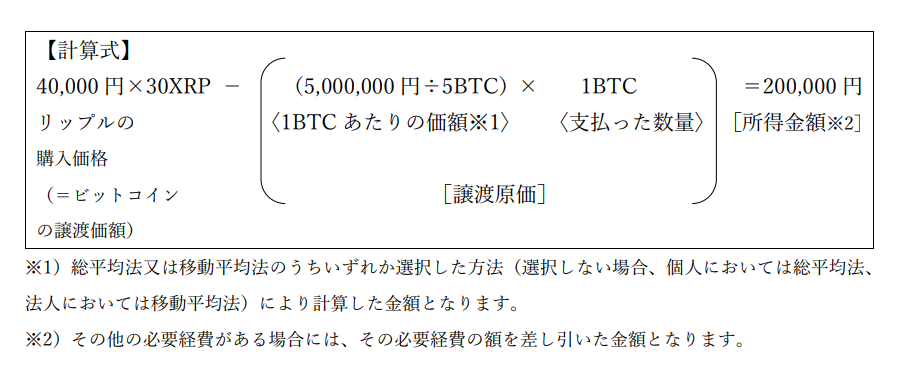

暗号資産同士を交換したときの税金の計算方法は?

保有する暗号資産Aを他の暗号資産Bと交換した場合、暗号資産Aで暗号資産Bを購入したことになるため、前項の暗号資産で商品・サービスを購入した場合と同様に、暗号資産Aの譲渡に係る所得金額を計算します。

例えば、4月1日に500万円で5BTCを購入し、1BTCのレートが120万円に上昇した10月10日に、その時1XRP=40,000円(消費税込)のリップルを30XRP購入する際の決済に、1BTCを支払った場合、以下のように計算して課税される所得を算出します。

暗号資産と税金に関するQ&A|③確定申告編

国税庁の見解によれば、暗号資産で生じた利益は、所得税の課税対象となり、原則として雑所得に区分されます。

そのため、サラリーマンやOLなどの給与所得者でも確定申告が必要となる場合があり、事業性があれば事業所得として申告が必要になる可能性もあります。

税金がかかるということはサラリーマンやOLでも確定申告が必要?

暗号資産取引による年間利益と、給与以外の所得を合計した額が20万円を超えた場合は、確定申告が必要です。

すなわち、暗号資産の売却や交換等で得た総収入額から、必要経費を差し引いた額が20万円を超える場合には、必ず確定申告をしなければなりません。

暗号資産による利益が20万円に届かなくても、副業などから得た利益と合わせると20万円を超える場合は申告が必要です。

暗号資産取引の必要経費と認められるのはどんなもの?

暗号資産の売却による所得の計算上、必要経費となるものには、主に次の費用があります(暗号資産等に関する税務上の取扱いについて(FAQ)2-3)。

- その暗号資産の譲渡原価

- 売却の際に支払った手数料

- インターネットやスマートフォン等の回線利用料※

- パソコン等の購入費用※

※上記③及び➃は、暗号資産の売却のために直接必要な支出であると認められる部分の金額に限ります。

必要経費については、次の点に注意しましょう。

注意点①

パソコンなど、使用可能期間が1年以上で、かつ、一定金額を超える資産は、その年に一括して必要経費に計上するのではなく、減価償却費(使用可能期間の全期間にわたり分割して必要経費とする)として計上する必要があります。

注意点②

一つの支出が家事関連費(業務上と家事上の両方に関わりがある費用)に該当する場合については、取引の記録に基づいて、業務の遂行上直接必要であったことを明らかに区分できる場合に限り、その区分した金額を必要経費に算入できます。

暗号資産取引で損失が出た場合、サラリーマンなら給与所得と損益通算できる?

暗号資産取引で生じた損失については、給与所得など他の所得から差し引けません(通算できません)。

暗号資産取引により生じた所得は原則として雑所得に分類されますが、税法上、他の所得と通算できる損失は、以下の所得金額の計算上生じた損失に限られているからです。

- 不動産所得

- 事業所得

- 山林所得

- 譲渡所得

雑所得については、これらの所得に該当しないため、暗号資産取引で生じた損失がある場合でも、給与所得などの他の所得から差し引けません(暗号資産等に関する税務上の取扱いについて(FAQ)2-11)。

もっとも、給与所得者が副業等において雑所得を得ている場合、例えば原稿料や講演料などの他の雑所得があれば、その範囲内での損益通算は可能です。

暗号資産デリバティブ取引は申告分離課税の対象となる?

暗号資産デリバティブ取引は、申告分離課税の対対象にはなりません(暗号資産等に関する税務上の取扱いについて(FAQ)2-12)。

租税特別措置法上、申告分離課税の対象は、金融商品取引法等に基づき行われる、以下の取引等とされており、暗号資産デリバティブ取引にかかる雑所得等は、その適用対象から除外されているからです。

- 商品先物取引等

- 金融商品先物取引等

- カバードワラントの取得

そのため、暗号資産デリバティブ取引による所得は、総合課税により申告することとなります。

なお、一般社団法人日本暗号資産ビジネス協会と一般社団法人日本暗号資産取引業協会は、2023年7月31日、暗号資産デリバティブ取引を含む暗号資産取引に関して要望書を取りまとめ、金融庁はじめ政府関係省庁へ提出しています。

結果として、2024年度税制改正では実現とはなりませんでしたが、今後の税制改正が期待されるところです。

暗号資産と税金に関するQ&A|➃法人編

法人として暗号資産取引を行う場合の注意点等も見ていきましょう。

従業員の給与を暗号資産で支払うことは可能?

労働基準法施行規則の一部を改正する省令により、2023年4月1日から、賃金のデジタル払いが解禁されましたが、暗号資産による賃金の支払いは、原則として認められていません。

労働基準法において、賃金の支払いには5原則が定められており、その1つに通貨払いの原則があるからです。

賃金は通貨(法定通貨)で支払うことを義務付けているところ、暗号資産は法定通貨に該当しないからです。

ただし、労働協約で別段の定めがある場合には、通貨以外のものでの支払いが認められているため、従業員からの要望により、労働協約で別段の定めを設ければ、暗号資産での賃金支払いが可能という考え方もあります。

もっとも、現金以外の現物給与については、その経済的利益を評価する必要があり、暗号資産の場合は、その支給時の価額で評価が必要であるところ、暗号資産の評価額をあらかじめ労働協約に定めることが困難であるとも考えられるので、現実的ではないでしょう。

暗号資産を期末在庫にしていた場合は何らかの処理が必要?

法人が事業年度の終了時に暗号資産を保有している場合は、その暗号資産のうち、活発な市場が存在する暗号資産は、時価法により評価した金額をもって、その評価額とする必要があります(暗号資産等に関する税務上の取扱いについて(FAQ)3-1-3)。

そのため、その評価額と帳簿価格の差額については、当該事業年度の益金または損金の額に算入しなければなりません。

なお、評価損益を計上する暗号資産は、自己の計算において保有する暗号資産に限られているため、暗号資産交換業者が顧客から預かった暗号資産については、会計上、期末時価評価の対処となったとしても、税務上の評価損益は発生しません。

暗号資産を発行した場合の税務上の取扱いは?

暗号資産の発行に関する税務上の取扱いは、暗号資産の発行体が国内の法人なのか、国外の法人なのかによって異なります。

国内の法人による暗号資産の発行の場合

国内の法人による暗号資産の発行の場面では、その新たな暗号資産について取引相場がないため、無価値で取得したと考えられることから、取得時点では課税は生じないでしょう。

その暗号資産を他人に有償で譲渡した場合は、譲渡価格が収入として認識されます。

発行した暗号資産を、暗号資産取引所に上場させ、活発な市場が存在するようになった場合は、その在庫分について前項と同様に、期末に時価法により評価した金額をもって評価し、その評価額と帳簿価額の差額については、当該事業年度の益金または損金の額に算入する必要があります。

金融商品取引法上の電子記録移転権利有価証券表示権利等としてトークンを発行した場合は、その発行に伴う契約等で決定する性質に応じて、税務上の処理をすることになるでしょう。

例えば、投資信託であれば投資信託としての従来の税務上の処理をし、集団投資スキーム持分であれば、集団投資スキーム持分としての税務処理をすることになると考えられます。

国外の法人による暗号資産の発行の場合

日本に支店等がない外国法人が日本国外で暗号資産を発行し、有償で譲渡した場合、日本での課税は生じません。

その取引は日本とは関係がないからです。

他方、日本に支店等がある外国法人が、その支店等を通じて暗号資産を発行し、有償で譲渡した場合は、所得に対して課税が生じます。

まとめ

暗号資産の取引をするとき、税金の仕組みを理解していないと、後から予想していなかった税金を納めなければならないこともあります。今後、税金の仕組みや納税の方法が変わる可能性もありますので、最新の情報をチェックして、申告漏れがないように注意しましょう。

所得の計算や確定申告の際に、わからないことがある場合には専門家に相談することも大切です。

ネクスパート法律事務所には、暗号資産などのWeb3に関する専門チームがあります。

ネクスパートアドバイザリーグループとして、税理士、公認会計士などの他仕業と連携しており、ワンストップでの対応が可能ですので、暗号資産の取引や税務申告等にお悩みの方は、税一度当事務所にご相談ください。